Aktieanalys borde kanske heta aktieforskning?

På engelska heter aktieanalys "equity research" och det finns stora likheter med forskning. Eftersom jag är forskarutbildad och aktieanalytiker har jag funderat en hel del på likheter och skillnader.

Till att börja med: Olika typer av aktieanalyser

En del som ägnar sig åt teknisk analys anser att det är aktieanalyser när de kommer fram till stöd, motstånd, trendlinjer, formationer och använder sig av oscillatorer, räknar på Elliot-vågor och allt vad det kan vara.

Andra tycker att en Twitter-tråd med en bolagsbeskrivning som kommer fram till att ett bolag (som vederbörande äger) är köpvärt är en bra analys.

Jag gör det enkelt för mig och låter bra att definiera ordet “aktieanalys” och konstaterar att olika personer behöver olika underlag för att investera i aktier och att många saker kan kallas för analys i de här sammanhangen.

Men det jag i normala fall kallar för aktieanalys är egentligen en ganska strukturerad process som i normalfallet bland annat mynnar ut i en produkt i form av en aktieanalys (i normala fall en pdf som naturligtvis även kan printas).

Det här är ett ganska gediget arbete som de flesta privatpersoner ärligt talat varken kan eller bör göra själva eftersom det kräver både kunskaper och tid.

Jag skrev mer om det i Gör INTE "din egen analys" som publicerades den 26 februari 2023.

Vad är forskning då?

Även här låter jag bli att hitta på mina egna definitioner och kollar istället vad andra säger om “forskning”.

Nationalencyklopedin: Process som genom systematiskt arbete kan frambringa nya kunskaper och ökat vetande.

Wikipedia: Forskning är systematiskt arbete för att ta fram ny kunskap (ökat vetande).

Översätter man forskning till engelska blir det research, men “Equity research” brukar man översätta till “aktieanalys”… 🧐

Aktieanalys=Equity Research=Aktieforskning 😊

En aktieanalytiker som ska analysera en aktie (fundamentalt) genomför också ett “systematiskt arbete” för att “frambringa nya kunskaper och ökat vetande” om bolaget och sådant som påverkar aktien. Därmed finns det likheter med forskning enligt ovan.

Det är en stor fördel om man i det arbetet har en förmåga att se helheten utan att missa väsentliga detaljer. Det är också bra att veta vad som är allmänt känt sedan tidigare och vad som är nytt. Framför allt är det viktigt att veta vilka viktiga pusselbitar som saknas och bidrar till osäkerheten. Syftet med det är framför allt att fokusera på dem och så långt det är möjligt fylla kunskapsluckorna.

En forskare vill ta reda på något som inte redan är känt, för det som är känt har man förhoppningsvis redan läst i böcker och vetenskapliga artiklar. Då kan det till exempel handla om att genomföra försök som är utformade på ett sätt som gör att man kan dra slutsatser om hur någonting fungerar.

Vardagligt: Är det fel på glödlampan, taklampan, kontakten eller har proppen gått?

(Förslagsvis kan man testa att byta ut lampan först)

Aktieanalytiker bör “forska” efter nya faktorer

Aktieanalytiker tar hänsyn till väsentliga aspekter som är kända. Det handlar till exempel om bolagets historik, men det ska samtidigt vara väsentligt och det kanske inte är viktigt att veta hur det varit för 20 år sedan eller små bokföringstekniska detaljer av mindre belopp.

Det finns väldigt många saker man bör beakta, till exempel ledning, styrelse, aktieägare, kunder, konkurrenter, organisation, produkter, kostnader, priser och otaliga andra aspekter.

Allt det här ska mynna ut i prognoser, värdering och syn på aktien. För har man ingen syn på aktien har man helt enkelt inte gjort/skrivit en aktieanalys. Jag har skrivit även om det tidigare: Aktieanalyser måste ha åsikter om aktien

Men precis som med vetenskaplig forskning försöker man så långt det är möjligt att fylla igen kunskapsluckor. Kan man ta reda på priserna för produkterna? Hur skiljer sig bolagets produkter från konkurrenternas? Vad tycker kunderna? Hur kan det tänkas förändras framöver? Vad betyder det för bolaget? Hur många måste de anställa om försäljningen ska kunna fördubblas på x år? Vad kostar det och vilka marginaler kan man räkna med på såväl kort som lite längre sikt?

Allt det här är exempel på aspekter som man kan behöva ta reda på när man analyserar aktier. Framför allt är det så att det som alla redan vet är förmodligen till stor del redan är inprisat i aktien. Därmed letar man aktivt efter att hitta nya väsentliga aspekter som kan tänkas påverka aktiepriset.

Vetenskapliga publikationer vs aktieanalyser

För att publicera i “fina” vetensakliga tidskrifter måste det vara nya upptäckter eller resultat, för man utgår från att de som är intresserade redan har läst det som gjorts tidigare.

Det skiljer sig från aktieanalyser, för de kan så klart publiceras utan att det behöver vara så revolutionerande. De allra flesta som skrivs är av typen:

Bolaget rapporterade och så här tycker vi

Så här fel hade vi (“deviations”)

Så här förändrar vi våra prognoser (“revisions”)

Så här påverkar det riktkurs/motiverat värde

Nu är uppsidan X% och därför rekommenderar vi Köp/Behåll/Sälj

Det är visserligen nya siffror osv, men jämför man med den vetenskapliga världen skulle det knappast imponera på någon.

Däremot strävar duktiga analytiker efter att hitta mer innovativa infallsvinklar som inte redan är allmänt kända (consensus) och därmed inprisade. Är de tillräckligt relevanta kommer de nämligen förr eller senare påverka aktien och det är det som investerare kan tjäna pengar på.

En viktig skillnad är att vetenskapliga artiklar är väldigt noga med referenser och källor, medan aktieanalyser sällan har referenser. Inom vetenskapen bör man belägga påståenden, medan aktieanalytiker ofta kommer undan med att berätta vad de tror.

Däremot bör analytikern motivera varför man tror på ett visst sätt eftersom en kvalificerad läsare av en bra aktieanalys helst bör ges möjlighet att göra sin egen bedömning. Om inte annat är det bra för analytikerns trovärdighet.

När det gäller aktieanalyser är det också viktigt att belysa osäkerheten, vad som skulle kunna gå snett och hur man bör tänka kring det. Det är också just de aspekterna man förhoppningsvis ägnat stor möda åt att få klarhet i, även om man aldrig når ända fram.

Även inom vetenskapen diskuteras slutsatser, resultaten sätts in i ett sammanhang, jämförs med andra synsätt och man kan även reflektera över vilka andra undersökningar som kan tänkas vara relevanta utföra.

Mina åsikter som forskarutbildad aktieanalytiker

Jag har doktorerat på KTH och forskarutbildningar innebär att man lär sig ett vetenskapligt förhållningssätt. Jag är fullt medveten om att det låter oerhört tråkigt för andra, men förenklat kan man säga att det är ett strukturerat sätt att tänka. Exakt metodik skiljer sig åt mellan olika ämnen även om principerna är ganska generella.

Jag blev aktieanalytiker 2006 och det är först när jag började skriva aktieanalyser som jag insåg att det finns en viss struktur som har likheter med hur man skriver vetenskapliga publikationer. I båda fallen vill man ha fram ett budskap till läsaren om vilka slutsatser man dragit. Det räcker inte med att pusselbitarna finns med någonstans, utan de bör serveras på ett sätt som gör att läsaren tar till sig dem.

Det bör finnas en logisk “röd tråd” i hur man kommer fram till slutsatserna, men det bör inte serveras i den ordningen. Slutsatserna bör nämligen vara väldigt tydliga redan från början när man kommunicera budskap till såväl förvaltare som till forskare.

Det är alltså en stor skillnad jämfört med hur man skrev berättelser i lågstadiet eller för den delen hur man skriver deckare. I det här fallet bör man alltså börja med att väldigt tydligt avslöja vem mördaren är, hur det gick till och motivet bakom. Sedan kan man gå in på detaljer, personer, händelseförlopp osv. Det blir inte en spännande deckare, men det är ett effektivt sätt att förmedla budskap för folk som har tidsbrist.

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Bolaget:

“Om personalen och kunderna är nöjda och vi är uthålliga och sparsamma kommer aktieägarna bli nöjda till slut.”

Analytikerns tolkning:

“Bolaget struntar i att aktiemarknaden inte begriper sig på bolaget, så det kommer bli en väldigt volatil resa även om bolaget räknar med att det kommer gå bra på lång sikt.”

2. Veckans Finanscitat

Veckans Finanscitat kommer från den norske dramatikern och författaren Henrik Ibsen:

“These heroes of finance are like beads on a string; when one slips off, all the rest follow.”

Jag ska inte ge mig in i de aktuella diskussionerna om fastighetsbolag, men i det fallet finns det en tendens att de där fastighetshjältarna som levt gott på att ta risk när räntorna varit låga faller en efter en. Ungefär som att alla pärlor faller av halsbandet när det går sönder.

När det gäller branschspecifika fenomen, eller börsen som helhet, påverkas ofta flera bolag av ungefär samma dynamik och då tenderar de att falla samtidigt. Inte minst på grund av att investerarna ser likheter mellan de olika bolagen och det kan sprida sig till bolag som inte är så drabbade eftersom de aktierna framstår som relativt övervärderade.

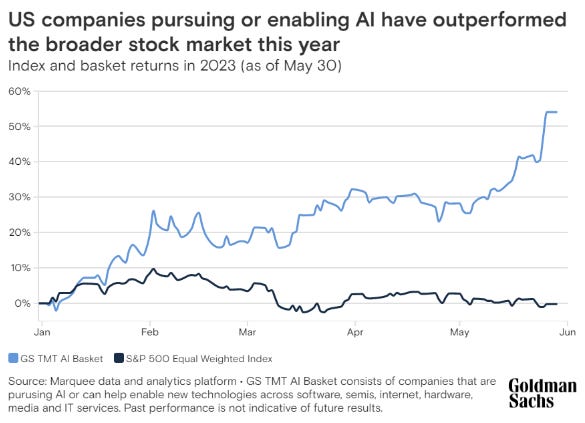

3. Veckans Graf

Artificiell Intelligens (AI) har verkligen kommit in i hetluften i år. Det är ju inte nytt, men det är ett område som har gjort stora framsteg och framför allt blivit mer synligt efter lanseringen av ChatGPT.

Det här har haft en stor inverkan på aktier som är relaterade till AI. I nedanstående figur (som saxats från Goldman Sachs) är ett brett amerikanskt likviktat indexet i stort sett på samma nivå som vid årsskiftet (svart linje).

Däremot har en korg av AI-relaterade bolag stigit med mer än 50% under samma period. Det här är en utmärkt grogrund för felprissättningar, men som vanligt blir det mer uppenbart i efterhand. Och skulle det vara så att det är början på något bubbelliknande lärde jag mig redan vid IT-kraschen att det kan vara bra att vara med på sådana uppgångar. Vad jag också lärde mig först i efterhand är att det är dåligt att vara med på de efterföljande nedgångarna. 😎

4. Veckans Excelberäkning

Möjligen har det varit lite väl många textbaserade funktioner, men en som verkligen hör hemma här är LEN() som är längden mätt i antal tecken i en cell.

Det är väldigt användbar när man ska manipulera text för att till exempel kunna räkna med siffrorna.

C3:

100 USD

C4:

1500 USD

C5:

24 USD

Använder vi LEN(C3) blir resultatet 7 eftersom det är sju tecken. På motsvarande sätt blir resultatet 8 respektive 6 för C4 och C5.

Kommer du ihåg LEFT? Den första parametern var cellen och den andra var antalet tecken man vill ha med.

Om vi vill ta bort “ USD” är det fyra tecken inklusive mellanslaget. Eftersom vi vill börja längst till vänster och ta alla tecken utom de fyra sista blir formeln för C3:

=LEFT(C3,LEN(C3)-4)

På motsvarande sätt är det samma formel för C4 och C5 och resultatet för de tre cellerna blir då blir då 100, 1500 respektive 24.

Här bör man observera att Excel betraktar siffrorna som text och kan därför inte räkna med dem. Det kan man dock åtgärda genom att använda sig av funktionen VALUE(). Antingen i ett separat steg eller tillsammans med det andra:

=VALUE(LEFT(C3,LEN(C3)-4))

Det resulterar i siffran 100 (istället för tecknen 100). Gör man det för alla tre cellerna kan de till exempel summeras till 1624.

Jag är väldigt medveten om att det är tråkigt att läsa sådan här text, men det blir desto roligare när man själv leker med det i Excel. Gör det, för det är så man lär sig!

5. Veckans Film

Jag har släppt ett ganska stort antal kortfilmer på YouTube som ursprungligen kommer från längre filmer. De är inte optimerade för att vara så här korta filmer, men du hittar säkert en hel del intressanta infallsvinklar i en och annan ändå! 😊

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

I en teoretisk värld kan man värdera bolag genom att till exempel beräkna “det förväntade nuvärdet av framtida kassaflöden”, någon värdringsmultipel applicerad på något vinstmått eller liknande. Tanken är att aktiens pris med tiden kommer återspegla aktiens teoretiska värde om marknaden är effektiv.

Men så fungerar det inte alltid och ibland är det minst lika viktigt med utbud och efterfrågan. Om någon är tvungen att sälja oavsett pris på grund av att vederbörande hamnat i finansiell knipa finns det ett stort utbud av aktier samtidig som de potentiella köparna inte är beredda att köpa förrän på betydligt lägre nivåer.

När utbudet är större än efterfrågan brukar man kalla det för att det blir ett säljtryck och då faller aktien tills det blir en bättre balans mellan köpare och säljare. Men notera att den här mekanismen inte har någonting med teoretiskt värde att göra. Köparna kanske skulle kunna tänka sig att köpa till ett högre pris, men varför inte låta aktien falla eftersom säljaren verkar desperat.

Den här typen av situationer kan även inträffa vid emissioner och en hel del händelser som inte är lika dramatiska.

7. Veckans Tweet

Det är inte helt ovanligt att jag inte gillar upplägger kring emissioner, men Q-linea som hamnat i en väldigt svår situation gör faktiskt en emission som jag tycker är väldigt bra med tanke på omständigheterna.

👇

https://twitter.com/MurgataER/status/1664363923775143938?s=20

För övrigt…

…blev det inget veckobrev förra veckan

Anledningen var att en av mina anhöriga insjuknat och det kändes inte rätt att skriva veckobrevet från akutmottagningen. Det är ju trots allt ingen som betalar något för att få dem, så det var en enkel prioritering. Hur som helst slutade det som tur är bra.

…är det lite väl kul att skriva det här

Jag tycker att det är kul att skriva de här breven, men just därför tar det ganska lång tid. Man kan alltid lägga till intressanta aspekter… Möjligen tar det alltför lång tid och det är kanske inte alltid man har förmånen att prioritera saker i rolighetsordning.

…kan man fundera på hur ofta de ska publiceras

Veckobrev bör väl publiceras varje vecka, men egentligen kanske det är rimligare med varannan vecka? Eller en gång per månad, så det blir månadsbrev? Fortfarande har jag inga planer på att ta betalt för dem, även om det så klart hade underlättat prioriteringen. Just nu känns det som jag ska sikta på varje vecka, men att det då och då kanske behöver prioriteras bort. Vi får se hur det utvecklar sig helt enkelt!

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar