Aktieanalyser måste ha åsikter om aktien

Bara för att man skriver om ett bolag är det inte en aktieanalys. Och det räcker inte att lägga prognoser, utan man bör ha en åsikt om aktien. Annars har man nämligen inte analyserat aktien.

Till att börja med: Aktier är inte vetenskap

Inom matematik, naturvetenskap och teknik (som är min ursprungliga hemmaplan) kan man ofta räkna ut ett exakt svar. Och i sådana skolämnen brukar det finnas ett facit med ett korrekt svar. Man kan enkelt kontrollera om det var rätt eller fel.

Lite högre upp i skolsystemet blev det allt tydligare att det egentligen inte handlade om att få rätt svar. I något fall hände det faktiskt att jag gav rätt svar på en tenta, men fick noll poäng. Det hade nämligen bara råkat bli rätt svar, men jag hade tänkt fel när jag gjorde beräkningen.

På motsvarande sätt var det ganska vanligt att jag kom fram till helt fel svar, men kanske fick fyra av fem poäng för att jag tänkt rätt. Slarvfelet gav ett poängs avdrag och inte fem poäng.

När det gäller aktier finns det inget exakt svar. Däremot kan man göra modeller av verkligheten som kan användas för att räkna fram estimat (=prognoser), värdera och komma fram till riktkurser och rekommendationer. Det här “systemet” är väldigt känsligt för antaganden, men man bör inse att även verkligheten är det.

Givetvis bör man undvika att “räkna fel”, men det är bra att inse att du aldrig kommer “räkna rätt”. Det finns nämligen en osäkerhet och det kan faktiskt vara väldigt viktigt att försöka förstå hur stor den är. Om inte kvantitativt (med siffror), så åtminstone kvalitativt (tex stor/liten osäkerhet).

Aktieanalyser är inte facit på hur det kommer att bli, men välskrivna analyser kan vara till stor hjälp för investerare som ska fatta investeringsbeslut.

Ödmjukhet viktigt för investerare

En framgångsrik investerare bör ha ett betydligt ödmjukare förhållningssätt till aktiekursen än att bara lista ut vilken riktkurs det är som gäller. Det har i sin tur inneburit att aktieanalytiker med tiden fått ett ödmjukare förhållningsätt till investerare och anpassat sig efter deras behov. Det är för övrigt inte heller förtroendeingivande att inte kunna resonera kring olika scenarier och utfall.

Samtidigt är det en glidande skala mellan att ha en ödmjuk inställning till aktieutvecklingen och att vara så otydlig att det i praktiken blir ett värdelöst underlag för investeringsbeslut. Investerare bör fatta sina egna beslut, men tar de hjälp av en analys som säger att det kan bli hur som helst tillför den antagligen inte så mycket.

Den som inte BEHÖVER ha koll HAR ofta inte koll

Om analytikern för ett hyfsat odramatiskt bolag (inte biotech-bolag…) kan skriva analyser där aktien lika gärna kan gå -50% som +100% ska det väldigt mycket till innan “man har fel”. Framför allt finns det en uppenbar risk att analytikern inte lägger ner tillräcklig möda för att ens försöka ta reda på vilka faktorer som är viktiga och hur de kan tänkas påverka bolaget och aktien.

På motsvarande sätt utgår jag från att de som skriver om aktier (journalister och vissa analytiker) och inte redovisar detaljerade estimat, balansräkning, kassaflöden osv förmodligen inte har ägnat särskilt mycket möda åt sådana aspekter.

Man skulle ju kunna tänka sig att man kan göra ett bra jobb ändå och verkligen vrida och vända på alla aspekter och göra ett gediget analysarbete. Men så fungerar inte mänskligheten och det är rationellt att prioritera det som har betydelse för resultatet.

Bankernas traditionella analyser: Riktkurser

Jag upplever att den traditionella bankanalysen har gått lite mer mot att tänka i termer av scenarier, men samtidigt har riktkursen en funktion när man kommunicerar. Det finns flera anledningar till det, men det är åtminstone praktiskt när bankerna kommunicerar riktkurser och rekommendationer.

Det här är även förvaltarna är vana vid. De tar siffrorna med en nypa salt och är mest intresserade av tankarna bakom. De bör ha en egen uppfattning och söker efter faktorer som bör påverka deras slutsatser. Om en riktkurs är SEK 90 eller SEK 100 är av underordnad betydelse.

Men gissa vilket bolag de är mest intresserade av att lyssna på när mäklarna kommunicerar dagens meny av aktiecase från banken:

a) “Vi höjer X till Köp och ser 30% uppsida i aktien drivet av…”

b) “Vi upprepar Hold i Y och ser 4% potential i aktien”

I praktiken lägger de flesta mäklarna bara krut på det förstnämnda fallet om bolagens storlek osv är jämförbara.

Bankers uppdragsanalyser: Inga riktkurser

De analyser som bankerna finansierar med courtageintäkter och i praktiken till stor del även intäkter från corporate finance har riktkurser och rekommendationer (Buy/Hold/Sell).

Analyserna som sponsras har däremot varken rekommendationer eller riktkurser. De har istället ett intervall som de tänker sig att aktien kan komma att handlas inom. I praktiken tar de bort värderingen som de egentligen tror mest på (som i normal analys hade blivit riktkurs) och kommunicerar bara ett intervall.

Det är inte helt självklart hur det kan ligga i investerarens intresse att analytikerna på det sättet döljer vad de egentligen anser är den troligaste värderingen. Eller för den delen att bolagen som betalar för analyserna tycker att det är en fördel att det publiceras analyser som är medvetet otydliga.

Men det är egentligen inte en stor sak. Investerare som läser analyserna och ändå ska bilda sig en egen uppfattning kan ju göra det. Dessutom framgår ofta det “riktiga” värdet av analyserna om man läser dem noga. Det högsta värdet (Bull case) och det lägsta värdet (Bear case) kan tas fram på olika sätt. Ofta är den “riktiga” värderingen medelvärdet. Men siffran står i alla fall inte på analysens framsida, så juristerna på compliance-avdelningen är nöjda… 😂

Bankers rekommendationer är ganska mekaniska

Rekommendationer som exempelvis Buy/Hold/Sell (Köp/Behåll/Sälj) är i praktiken en ganska mekanisk procedur (som analytikerna förvisso avviker från ibland). Det varierar mellan olika banker, men om man tex har minst 10% uppsida som kriterium för köp för de “vanliga” analyserna är det ju så klart så man bör tolka även uppdragsanalyserna.

Det är antagligen den viktigaste anledning till att juristerna på bankerna tramsar med att ha intervall istället för att ange riktkurser. De vill nämligen inte ha några rekommendationer på uppdragsanalyserna.

Jag anser att de flesta banker har betydligt allvarligare och dessutom mer dolda potentiella intressekonflikter med många av de “traditionella” analyserna. Jag hoppar över det resonemanget här eftersom jag har skrivit mycket om det tidigare och förmodligen kommer återkomma till det även framöver.

Aktieanalys, Bolagsanalys och Bolagsbeskrivning

Det finns banker som publicerar något som de kallar för aktieanalyser, men utan att de har en uppfattning om aktien.

Jag anser att en aktieanalys definitionsmässigt måste ha en uppfattning om aktien. Om man bara skriver om bolaget och har prognoser utan att ha några synpunkter på vad aktien kan tänkas vara värd är det snarare en bolagsanalys. Har man inte ens prognoser är det en bolagsbeskrivning.

Värdering bör göras med flera olika metoder

Jag anser att man bör värdera bolag ur flera olika utgångspunkter som är relevanta för aktien. Vilket det är kan variera över tid. Lämpliga jämförelsebolag kan ha gjort något stort förvärv eller påverkats av någon bolagsspecifik händelse.

Därmed kommer man fram till olika värden som förhoppningsvis inte ligger alltför långt ifrån varandra. Man bör komma fram med ett värde man tror på och jag anser inte att det behöver vara lika med ett enskilt värde eller ett medelvärde av de flera värderingsansatser.

Osäkerhetsnivån är en del av värderingsarbetet

Det är viktigt att förmedla graden av osäkerhet och det är något som bör vara en del av värderingsarbetet.

Ett sätt att göra det är att tänka i termer av scenarier eller olika utfall. Det kan vara ett “Bull case” (positivt) och ett Bear case (negativt) baserat på specifika antaganden. Det är en viktig del av värderingen, men på exempelvis analysernas framsida anser jag att det ofta krånglar till det hela. Dessutom tar det plats från annan information som är mer klarläggande.

Exempel:

Två aktier handlas i 80 kr och båda har 25% uppsida (riktkurser 100 kr).

Aktie A: Bear 40, Bull 160

Aktie B: Bear 80, Bull 120

Aktie A kan halveras om Bear infrias, men det kan ju också bli en fördubbling om det går bra (Bull).

Aktie B handlas redan på Bear och då är ett väldigt negativt scenario inprisat. Håller man med om analysen är det alltså en väldigt begränsad nedsida, men ändå 25% uppsida till riktkursen och 50% uppsida till Bull .

Vilken hade du valt? Och visst har Bull och Bear stor betydelse för om man vill investera och hur mycket. Är man riskavert (och inte vill riskera att bli av med häften) är det definitivt B man bör välja. Men det är nog många som skulle föredra B i hopp om att dubbla kapitalet.

Sammanfattning och slutsatser

Aktieanalyser måste ha en tydlig uppfattning om värdet på aktien. Annars är det inte en aktieanalys.

Det är ologiskt att ha rekommendationer för “traditionella” analyser, men inte för uppdragsanalyser.

Värdering bör göras ur flera olika utgångspunkter.

Graden av osäkerhet är en viktig del av analys- och värderingsarbetet.

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Dagen före stämman:

“Valberedningen har informerats om att X avböjt omval.”

Analytikerns tolkning:

“Det finns förmodligen en viktig fråga som styrelsen är oenig om och den bör man som analytiker försöka förstå sig på.”

2. Veckans Finanscitat

Veckans Finanscitat kommer från John Maynard Keynes:

"The difficulty lies not so much in developing new ideas as in escaping from old ones.”

Nya produkter utvecklas ofta med stor entusiasm, men att implementera dem i verkligheten är ofta mer utmanande. Alla är inte så förändringsbenägna och det befintliga brukar fungera, även om det nya kanske är bättre.

Det här går att tillämpa inom många områden, men ett exempel som jag tycker är närliggande är alla innovativa medicinska produkter som utvecklas (i många fall av börsbolag). När de sedan ska införas i vården blir det utmaningar eftersom alla inte är övertygade, det kräver förändringar osv.

Det är också vanligt att den som ska få den nya fakturan inte får någon faktura idag, så även om totalkostnaden blir lägre och det är bra för patienterna finns det ett motstånd mot införandet. Det här är viktigt när man bedömer innovativa företag och produkter.

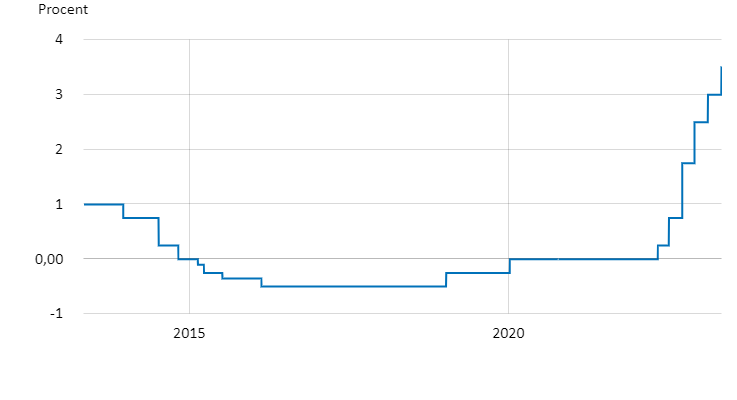

3. Veckans Graf

Veckans graf är Riksbankens styrränta och hur den utvecklats under de senaste 10 åren. Under en mycket stor del av de åren har vi haft en styrränta nära nollan, men när den till slut begav sig uppåt blev det med stor kraft.

Det viktiga är inte om räntan rör sig 25 eller 50 punkter i någon riktning, utan nivån över längre perioder. Det ska bli väldigt intressant att se hur de kommande 10 åren kommer se ut.

4. Veckans Excelberäkning

Vi aktiemänniskor brukar ju gilla siffor, men ibland måste även vi använda text. Här kommer tre enkla, men användbara man kan använda när man importerar data etc.

Skriv (kopiera) den här texten i cell C3:

AdaM BertiLsSon

Då får du följande resultat med Proper, Upper och Lower:

=PROPER(C3)

Adam Bertilsson

=UPPER(C3)

ADAM BERTILSSON

=LOWER(C3)

adam bertilsson

5. Veckans Film

Just nu (=inte för all framtid) släpper jag faktiskt en YouTube Short per dag!

Här kan du se exempel. De flesta kommer från längre filmer, så de är inte optimerade för att vara så här korta filmer. Men du hittar säkert en hel del intressanta infallsvinklar i en och annan ändå! 😊

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

Som jag hintade om förra veckan när vi diskuterade vinst per aktie (EPS) som används vid beräkning av P/E-tal är att antalet aktier man bör räkna med.

Här finns det faktiskt en hel del varianter.

Man kan använda sig av antalet utestående aktier i slutet av perioden. Så ska man räkna fram EPS för föregående år tar man i så fall antalet aktier på nyårsafton.

Man kan också använda sig att det genomsnittliga antalet utestående aktier under perioden, dvs under det föregående året.

Man kan använda sig av antalet utestående aktier efter full utspädning i slutet av perioden. Då tar man antalet aktier på nyårsafton, men lägger till sådana i optionsprogram som kan bli aktier senare. Anledningen är att den som äger nu kommer få en lägre ägarandel längre fram och på det här sättet tar man hänsyn till det nu.

På motsvarande sätt kan man använda sig av det genomsnittliga antalet aktier efter full utspädning under perioden. Då använder man sig av det genomsnittliga antalet aktier och lägger till sådana som finns i optionsprogram.

Vad man bör använda sig av varierar beroende på syftet. När jag värderar föredrar jag ofta att räkna på det senaste antalet aktier efter full utspädning. Men ibland finns det optionsprogram som man med ganska stor säkerhet (beroende på att aktien handlas långt under teckningskursen) kan säga att de inte kommer leda till utspädning. Då kan jag välja att inte räkna med dem. Det kan också vara ett optionsprogram som jag tror ska gå igenom, men inte formaliserats. Då kan jag räkna med de aktierna. Egentligen bör man i så fall även ta hänsyn till premierna som kommer betalas, men i praktiken har det en väldigt liten inverkan. Vid nyemissioner bör man naturligtvis ta hänsyn till det, både när det gäller antalet aktier och hur kassan påverkas.

7. Veckans Tweet

Något som dominerade veckans Twitter var de otaliga aviseringarna jag fick på grund av att jag taggats av “Missswee” på Affärsvärlden som tagit bilder på eventet som Gabriel Mellqvist tog initiativ till. Nämligen det otroligt nördiga svepskälet att titta på räntebeskedet från den amerikanska Centralbanken FED i onsdags.

Intresset för räntan var nog i ärlighetens namn ganska svalt, men det var roligt att träffa folk från Twitter. Några kände jag sedan tidigare, en hel del kände jag igen och många som jag inte sett tidigare. Vi får hoppas att det blir en tradition!

👇

https://twitter.com/missswee/status/1653860092259729408?s=20

För övrigt…

…har de viktigaste bolagen rapporterat nu

Rapportsäsongen har kommit så pass långt att aktiemarknaden har en hyfsad känsla för hur läget är i olika delar av världen. Stora och viktiga bolag brukar rapportera tidigare än de mindre bolagen, så nu ligger troligen de största överraskningarna mer på bolagsspecifik nivå.

…känns det som börsen står och väger

Även om rapporterna alltså gett en generell bild av världen nu är det i sådana här lägen aktiemarknaden tenderar att byta fokus. Inför rapportfloden är den det viktigaste, men nu börjar den faktorn ebba ut. Så frågan är om det blir räntor och inflation, konjunkturen framöver eller någon helt annan faktor som tar kommandot över börsen.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar