Ska man lyssna på bolagens ledningar?

När man lyssnar på bolagens ledning och IR får man ofta en positiv bild av bolaget och framtidsutsikterna. Kanske så positiv att man inte bör lyssna på dem alls? Som så ofta: Det beror på!

Till att börja med: Ska man lyssna på andra?

Att någon säger “köp” är inte ett bra argument för att köpa. Om det dessutom är någon inflytelserik som säger det, så har många andra antagligen redan köpt. När “alla andra” redan köpt och det där positiva scenariet är inprisat kanske det snarare är dags att fundera på om det inte är dags att sälja. Är förväntansbilden för hög kommer aktien antagligen falla när den inte infrias.

Men man bör inte ha det som kriterium heller. Det är nämligen så att aktier och som går bra tenderar fortsätta att gå bra, så det finns en risk att man säljer för tidigt. Och omvänt - aktien kan mycket väl fortsätta ner längre än man tror.

Men man skulle inte “göra sin egen analys”?

Nej, det var den något procerande rubriken som jag publicerade den 26 februari, men poängen där var snarare att det är väldigt svårt för de allra flesta att göra “egna analyser”. Säg det inte till någon, men en och annan som har titeln “aktieanalytiker” på visitkortet kan enligt min uppfattning inte heller skriva ordentliga aktieanalyser.

Som privatperson bör man snarare hitta en individanpassad nivå, men man bör definitivt tänka själv. Och det här är lite av pudelns kärna även i det här inlägget. Jag ska förklara!

👇

Det finns en anledning till att VD:ar är positiva

En VDs roll är att leda bolaget i det ingår även att entusiasmera personal, kunder, leverantörer osv att se till att bolaget går så bra det bara kan.

Kan ni tänka er en VD som säger till personalen att “det här kommer aldrig gå”, “vi kanske inte kommer kunna ta fram produkterna till er” eller “vi hoppas i alla fall att vi kommer kunna betala er”.

Nej, antagligen inte. En sådan person/personlighet är nämligen inte VD. Så när vi från finansmarknaderna lyssnar på eller träffar VD är det en person som så att säga är framsållad för att se möjligheter, samtidigt som det så klart är bra att ha koll på riskerna så man kan se till att bolaget inte trillar ner i några slukhål i onödan.

Ledningar bör balansera varandra

Enligt min erfarenhet (>15 år) brukar det vara bra att ha en entusiastisk VD och en mer jordnära CFO som ser till att satsningarna inte äventyrar bolagets existens. Man vill helt enkelt ha en bra balans. Men VD bestämmer egentligen, så det är bra att försöka få koll på hur dynamiken fungerar mellan VD, CFO, styrelse och andra.

Det här varierar nämligen väldigt mycket mellan olika bolag. I vissa fall är det VD som bestämmer det mesta och CFO har en sorts ekonomifunktion som ser till att redovisningen fungerar.

Till ledningen räknar jag i det här fallet även IR oavsett om han/hon sitter med i ledningsgruppen. Och IR-funktionen kan också fungera på olika sätt från bolag till bolag. Jag ska inte utveckla det nu, men jag kommer kanske fördjupa det resonemanget någon annan gång. Så se till att prenumerera om du vill veta mer!

När ledningen vet hur det ska bli och säger det

Och vi kan väl börja med fallet när ledningen har bra koll på hur det ska bli och säger som det är oavsett om det ser mörkt eller ljust ut. Och man bör åtminstone till en del se det i relation till consensus, dvs är det bättre eller sämre än investerar kollektivet tror ju nu? Blir marknaden positivt eller negativt överraskad.

Det här är det ideala läget. Bolaget har bra koll på hur det ska bli och förmedlar det oavsett om det är bra eller dåligt för aktien.

Skillnaden på kort och lång sikt

När man pratar om estimat och förväntningar är det bra att skilja mellan kort och lång sikt.

På kort sikt handlar det om nästa kvartal eller möjligen nästa. De förväntningarna kommer ju bolaget snart kunna ställas till svars för. Har man lyft förväntningarna för mycket på kort sikt kommer marknaden bli besviken när rapporten väl släpps.

På längre sikt är det däremot en annan sak. Många småsparare fokuserar (i min mening) alldeles för mycket på närmaste kvartalen, men det som verkligen får en inverkan för aktien och värderingen är hur det ser ut på lite längre sikt (åtminstone något/några år).

Analytikermassage: Det är bra om de ligger rätt?

Eftersom man snart måste stå till svars för de kortsiktiga förväntningarna är det inte helt ovanligt att bolagen faktiskt försöker få ned förväntningarna inför kvartalsrapporterna. Eller det närliggande - när förväntningarna är för höga försöker man sänka förväntansbilden,

En del andra anser helt enkelt att de inte vill ha stora avvikelser oavsett om det är i positiv eller negativ riktning. Därmed försöker de få in analytikerna till hyfsat rätt förväntansbild. Om du hört begreppet “analytikermassage” så är det här precis vad det ofta handlar om. Personligen anser jag att det är förkastligt om vissa delar av aktiemarknaden får betydligt bättre information än andra delar om det gäller aspekter som är kurspåverkande.

Det är inte omöjligt att jag tar upp det här om analytikermassage separat (prenumerera!), men jag kan stilla din nyfikenhet och bekräfta:

Ja, jag har varit med om det. 😇

Förväntningar på lång sikt är viktigast, men…

Ett isolerat kvartal påverkar inte ett bolags värdering nämnvärt. Det kan bli ett skräckkvartal så aktien går ner, men om det är en isolerad händelse och inte påverkar de närmaste åren (eller helst decennierna) så mycket ska det egentligen inte påverka aktiekursen så mycket.

Ledningar har dock svårare att styra förväntansbilden på lång sikt. De har sämre koll på vilka produkter kunderna kommer fördra om x år, vad priset kommer vara och vilka kostnader de har. Det här vet analytiker också, så alla långsiktiga prognoser från ledningen konsumeras med många nypor salt. Det är helt enkelt osäker för alla och vad ledningen säger är bara en pusselbit bland många.

Ledningen har faktiskt ofta ganska dålig koll

Pratar man med ett bolag när en stor del av kvartalet har gått får man som analytiker ofta en ganska bra känsla för läget. Är det fullständig katastrof känner man av det och verkar ägna mer möda åt att expandera produktionen blir det antagligen ett bra kvartal.

Olika branscher har olika framförhållning och det är någon man som analytiker och investerare bör försöka få grepp om. Är det förhoppningar ledningen förmedlar? Inte helt ovanligt att de har sin budget eller interna prognos och känner att de ska leverera minst lika bra som den. Men har de egentligen koll? Ganska ofta inte.

VD till mig: Vem är din källa!?

För åtskilliga år sedan hade jag bevakning av ett bolag som på den tiden inte hade telefonkonferenser. Så på rapportdagen ringde jag upp VD för att stämma av olika detaljer. Jag hade prickat det och de tidigare kvartalen ganska bra.

Det första VD sade var att de håller på att försöka ta reda på vem min källa är för det är ju helt orimligt att jag kvartal efter kvartal skulle ligga bättre än bolagets egna interna prognoser.

Det här var ett bolag som jag visserligen modellerade på ett hyfsat sätt, men i övrigt inte lade så mycket tid på. När jag påpekade att jag inte rört estimaten sedan förra rapporten för tre månader sedan insåg han att jag alltså inte hade fått rapporten i förhand.

Jag råkade helt enkelt ha bättre prognoser än bolaget. Kanske delvis på grund av tur, men också på grund av att detaljerat inte alltid blir bättre. De kanske lade större energi på att prognosticera tillväxten i lokala valutor, medan jag dessutom lade lika mycket energi på att fundera över valutaexponeringen?

Så ska man lyssna på ledningar då?

Till att börja med har de alltså inte alltid koll. Det är bra att försöka lista ut om de har det just nu om just det du är intresserad av.

Sedan ska man försöka lista utom de ljuger (starkt ord) eller försöker påverka i någon riktning:

Negativt: För att leva upp till eller slå förväntningarna när rapporten släpps.

Positivt: Främst på lite längre sikt för att höja de långsiktiga estimaten och därmed värderingen, riktkursen och rekommendationen.

Så de mest manipulativa ledningarna försöker få aktiemarknaden att ha låga förväntningar i närtid (“just nu inväntar vi…”) och höga förväntningar senare (…för att sedan kraftigt lyfta tillväxt och lönsamhet”).

En del tycker att man inte alls ska låta sig färgas av ledningar och därför ignorerar allt de säger. Det finns till och med förvaltare som av princip tackar nej till möten med bolagsledningar.

Min åsikt är att information från bolag är pusselbitar bland många andra som man bör beakta. Men man bör definitivt inte imponeras av ledningen, lyssna storögt och sedan känna att “VD sade att de kommer ta marknadsandelar under många år framöver” och då kommer det bli så.

Det kan ta ett par år för nyblivna analytiker att inse det. Ganska ofta har bolagen haft betydligt positivare prognoser än bolagets interna, men när de där åren har passerat kan man ofta konstatera att utfallet blev lägre än båda trodde. Sådant kan man ibland debriefa med bolagen om man följt bolagen under lång tid och byggt upp ett ömsesidigt förtroende för varandra.

Det gnälls ofta på att analytiker är dåliga som alltid har fel. Det är tur för bolagen att de inte offentliggör sina prognoser, för de är ofta betydligt sämre än analytikernas.

Som jag brukar påminna mig själv och andra om: Det är sällan det går snabbare, intäkterna blir oväntat höga och kostnaderna förvånansvärt låga.

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Kommuniké från stämman:

“Minoritetsägarna begärde att ärende om ansvarsfrihet skulle anstå till fortsatt bolagsstämma. Bolaget återkommer med besked om datum för fortsatt bolagsstämma.”

Analytikerns tolkning:

“Minoritetsägarna är heligt förbannade på huvudägarens intressekonflikter och kommer se till att de inte blir blåsta.”

2. Veckans Finanscitat

Veckans Finanscitat kommer (liksom förra veckan) från John Maynard Keynes:

“It is better to be roughly right than precisely wrong.”

Jag lägger förvisso en ganska stor möda på att modellera, men man bör ägna minst lika mycket tid på att försöka ligga ungefärligt rätt.

Det spelar roll om en produkt kommer säja för SEK100m för SEK500m. Men det spelar inte så stor roll om produkten kommer sälja för 98 eller 102 SEKm om man missar att potentialen egentligen är ungefär en halv miljard kronor.

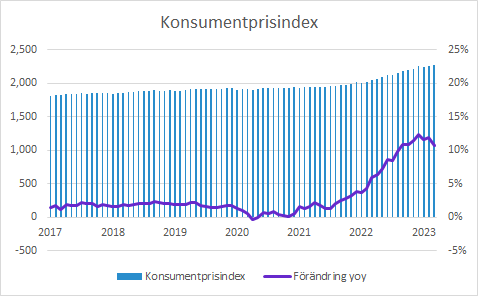

3. Veckans Graf

Förra veckans graf var Riksbankens styrränta. Den här veckan blir den på något som är lite relaterat: Konsumentprisindex.

Vi har haft en låg inflation (och därmed låga räntor) under många år. Under 2022 började inflationen ta fart. I den här grafen syns det på att staplarna började dra iväg uppåt.

Den lila linjen är den procentuella förändringen jämfört med samma månad föregående år.

Just nu fokuserar marknaden mycket på hur den där lila linjen ska gå, dvs inflationstakten som i sin tur har störst betydelse för räntan.

Men tar vi ett steg tillbaka ser vi att även om den lila linjen skulle gå ner till noll (=stabila priser) kommer konsumentprisindex hålla sig kvar på samma nivå. Det innebär alltså att saker skulle vara avsevärt dyrare nu än för ett par år sedan, även om inflationstakten gick ner till noll.

Vi är alltså inte tillbaka på utgångsläget ens om inflationen skulle bli noll. Det här tycker jag att man bör diskutera minst lika mycket som inflationstakten.

4. Veckans Excelberäkning

Förra veckan lekte vi med text i Excel, även om det egentligen är siffror som Excel används mest för. Men ganska ofta behöver man bearbeta text, särskilt om man importerar data från andra ställen.

Så här kommer tre igen!

Vi skriver in text i cell C3:

murgata

Vill vi ha de tre första tecknen (de längst till vänster) skriver vi:

=LEFT(C3,3)

Resultat:

mur

Vill vi ha de tre sista tecknen (de längst till höger) skriver vi:

=RIGHT(C3,3)

Resultat:

ata

5. Veckans Film

Just nu (=inte för all framtid) släpper jag faktiskt en YouTube Short per dag!

Här kan du se exempel. De flesta kommer från längre filmer, så de är inte optimerade för att vara så här korta filmer. Men du hittar säkert en hel del intressanta infallsvinklar i en och annan ändå! 😊

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

Har du följt det här från början har du hört talas om både EV/S och P/S. Det är alltså enterprise value i förhållande till försäljningen respektive börsvärdet i förhållande till försäljningen (eller aktiepriset dividerat med försäljningen per aktie):

Men vad är egentligen skillnaden? I båda fallen är det ju försäljningen man tittar på och där kan det vara helår eller rullande fyra kvartal och om det ska vara bakåtblickande eller framåtblickandet.

Så skillnaden ligger alltså i om man bör räkna med EV eller P. När man använder sig av EV är det börsvärdet justerat för nettoskulden. Genom att inte ta hänsyn till nettoskulden blir bolagets verksamhet mer jämförbar med bolag som har en annan skuldsättning.

Tänker man sig två bolag med samma försäljning och verksamhet, där den enda skillnaden är att det ena bolaget har en stor nettokassa och det andra har en stor nettoskuld.

Lite förenklat kan man då säga att de bör ha samma EV eftersom skuldsättningen varierar. Bolagen ska också ha samma EV/S eftersom försäljningen var lika hög.

Men P/S kommer däremot vara annorlunda. Om EV är på en viss nivå och sedan lägger man till en nettokassa bör aktien stiga ungefär lika mycket. Omvänt bör bolaget med skuld vara mindre värt än det med en kassa.

Jag föredrar ofta EV/S, men det är snabbt och enkelt med P/S eftersom man bara tar börsvärdet dividerat med försäljningen. I båda fallen bör man dock gräva vidare.

7. Veckans Tweet

Det här med Excel och hur man använder det ligger mig varmt om hjärtat. Det är väldigt personberoende och varierar även mellan exempelvis analytiker.

Så här är en tråd om mina erfarenheter om hur jag ser på de här aspekterna.

👇

https://twitter.com/MurgataER/status/1657322848388521984?s=20

För övrigt…

…ska jag försökta korta ned texterna något

Jag tycker att det är kul och meningsfullt med de här veckoutskicken. Utmaningen ligger i att jag har så mycket jag skulle vilja förmedla, men samtidigt gäller det att lägga dem på rätt nivå. Varje vecka tänker jag skriva kort, men det är snarare tiden som begränsar än något annat.

Så jag ska försöka blir bättre på att skriva kortare texter. Det är nog en fördel både för mig som skriver och dig som läer?

…känns det (fortfarande!) som börsen står och väger

Rapporfloden ebbear ut och markanden är på hyfsat gott humör trots alla oro i omvärlden på olika sätt. Frågan är om det blir räntor och inflation, konjunkturen framöver eller någon helt annan faktor som visar börsen vägen framöver.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar