VD-byten: Nödvändiga, men tidskrävande

Då och då behöver bolag byta VD och sådana processer är tidskrävande och kostsamma. Samtidigt kan det bli betydligt dyrare om bolagets utveckling hålls tillbaka på grund av att man har fel VD.

Styrelsen anställer och sparkar VD

Som så ofta i de här sammanhangen är det bra att påminna sig om bolagens hierarki. Ägarna utser en styrelse och styrelsen utser en VD. VD ansvarar sedan för att rekrytera resten av ledningen som i sin tur rekryterar sina medarbetare och så vidare.

Styrelsen har så klart många uppgifter, men just att se till att bolaget har en lämplig VD är en av de viktigaste. Med “fel” VD kan väldigt mycket bli fel i ett bolag och om inte annat kan det begränsa bolagets potential.

Ena sidan av myntet är så klart att styrelsen ska hitta en lämplig VD. Myntets andra sida är att styrelsen även ansvarar för att säga upp en VD. Det kan låta dramatiskt att “sparka” en VD, men det är spelets regler och behöver inte alls vara särskilt dramatiskt. Alla bolag måste ha en VD, så man kan inte säga upp henne eller honom på grund av arbetsbrist. 😉

Är det styrelsens eget fel att VD inte är lämplig?

Det kan vara styrelsens fel att VD inte är lämplig. Tyvärr händer det att en VD inte lever upp till förväntningarna och därför får sägas upp. Det är inte helt ovanligt, men då har styrelsen verkligen inte gjort sitt jobb. Att anställa en VD är inget man bör göra lättvindigt.

Givetvis kan VD välja att själv säga upp sig på grund av att hon eller han får ett annat jobb, går i pension eller för den delen vill trappa ned från det krävande jobbet.

Varför kan styrelsen behöva säga upp VD om det inte var en felrekrytering?

Bolag förändras hela tiden och därmed kan det finnas ett behov av nya egenskaper hos VD. Under ett företags livscykel är det helt olika kravspecifikationer på ledningens fokus, erfarenhet och även personliga egenskaper.

Väldigt få personer är lämpliga för alla faser. Det kan möjligtvis vara så att en grundare växer i takt med bolaget. Det händer att sådana personer är kvar lite väl länge om de fortfarande har ett så stort ägarinflytande att hon/han i praktiken inte kan sägas upp. 🤔

Bolaget kan behöva byta VD när det utvecklas

Ett bolag som enbart ägnar sig åt utveckling kan behöva någon som förstår produkterna, konkurrenternas teknologi, vet hur man bedriver utveckling, har visioner om vad som bör åstadkommas och, i praktiken, även kan förmedla den bilden till aktiemarknaden.

Utveckling kostar pengar och ger sällan intäkter på kort sikt. Därmed brukar sådana bolag gå med förlust och då behöver aktieägarna då och då skjuta till mer pengar. Därför är det viktigt att VD kan förklara för investerarna varför investerarna ska satsa pengar i just det här bolaget.

Ny VD när produkterna ska lanseras?

När bolaget har kommit så långt att det finns produkter som ska lanseras går bolaget in i en ny fas. Det kan handla om att sätta upp en säljorganisation, skriva avtal med distributörer, marknadsföra produkterna med mera. Är det fysiska produkter ska de tillverkas och även om bolaget har tillverkat prototyper och sålt produkter i mindre skala under utvecklingsskedet behöver man se till att de kan tillverkas på ett mer industriellt sätt. Det kan krävas stora volymer och styckkostnaden blir viktig för att kunna ha attraktiva priser till god lönsamhet.

Bolaget kommer förmodligen fortsätta utveckla produkter, men en VD i ett bolag som säljer produkter behöver ha helt andra kompetenser än den som “bara” behöver kunna hantera ett utvecklande bolag. Att skriva avtal med leverantörer och distributörer, rekrytera en säljorganisation och utforma marknadserbjudanden är en helt annan sak.

Ny VD när bolaget expanderar geografiskt?

När bolaget har produkter som marknaden efterfrågar och det tagit marknadsandelar på hemmamarknaden är det dags att expandera geografiskt. Det finns väldigt gott om exempel på affärsmodeller som fungerar utmärkt i Sverige, men som bolag har väldigt svårt att nå framgångar med i Danmark.

Tyskland är ett annat klassiskt land som ser mycket enklare ut på papperet än det är i verkligheten. I Excel-arket brukar det se betydligt enklare ut. Tyskland med en befolkning på 84.5 miljoner är åtta gånger större än Sverige som bara 10.5 miljoner invånare. Så upprepar man framgångarna i Sverige och säljer lika mycket per capita i Tyskland blir försäljningen 9 gånger högre än idag?

Den där matematiken ser så klart ännu bättre ut om man utvärderar Kina, men bolagen brukar inse att det inte är så enkelt att bli framgångsrik där. Även USA är en utmaning av många skäl.

För att ett bolag ska bli framgångsrikt med de här viktiga utmaningarna kan det behövas någon som har erfarenhet av något liknande tidigare eller åtminstone har bott och verkat på sådana marknader.

Ett VD-byte vid expansionen i Europa och ett annat när bolaget blir globalt?

Dags för ny VD när det är dags att skära kostnader?

När bolag och branscher mognar och konkurrensen ökar blir det mindre fokus på tillväxt och mer fokus på att hålla uppe marginalerna. Bolagen behöver spara pengar och det blir en balans mellan kostnader och intäkter som inte är helt enkel.

Sparar man för mycket drabbar det försäljning, tillväxt och därmed även marginalerna och vinster negativt. Satsar man för mycket på att lyfta försäljningen genom omfattande marknadsföring och stora satsningar på försäljningsorganisationen kommer marginaler och vinsterna också drabbas negativt. Det finns alltså en balans som kan vara knepig att hitta.

Det ligger nära till hands att man måste byta ut de entusiastiska VD-typerna som krävts under tillväxtfaserna mot någon som är betydligt “gnetigare” och har en känsla för den där balansen mellan kostnader och intäkter som gör att bolaget drivs på ett optimalt sätt. Hög tillväxt till låga marginaler eller låg tillväxt till höga marginaler?

VD-byte när det inte går lika bra som det är tänkt?

Vid de olika faserna enligt ovan kan det alltså behövas nya kompetenser och erfarenheter och därmed kan det bli aktuellt med VD-byten. Men det är väldigt ofta de där planerna inte går lika smidigt som det är tänkt. Det kan finnas svårigheter att genomföra förändringar och strategierna kanske inte fungerar. Marknader förändras och konkurrenter flyttar fram positionerna. Strategier som även styrelsen är ansvarig för kan behöva omprövas.

För att verkligen få en nystart och kan man behöva byta VD. Dels för att det kan finnas andra krav på en person om strategin förändras (tex en egen organisation istället för distributörer), men i vissa fall till för att hela organisationen ska få en nystart. En ny VD kan komma in med nya ögon, genomför nödvändiga förändringar och får hela organisationen att springa mot nya mål. Det kan vara svårare för den tidigare VDn att genomföra på ett lika trovärdigt sätt.

Hur lång tid tar det att byta VD?

Som så mycket annat i verkligheten där människor är involverade kan det variera, men det är sällan det går snabbt att byta VD. I vissa fall kan det finnas en intern kandidat eller någon i styrelsen som kan ta över, men det är vanligt att sådana blir tillfälliga lösningar (“tillförordnad VD”).

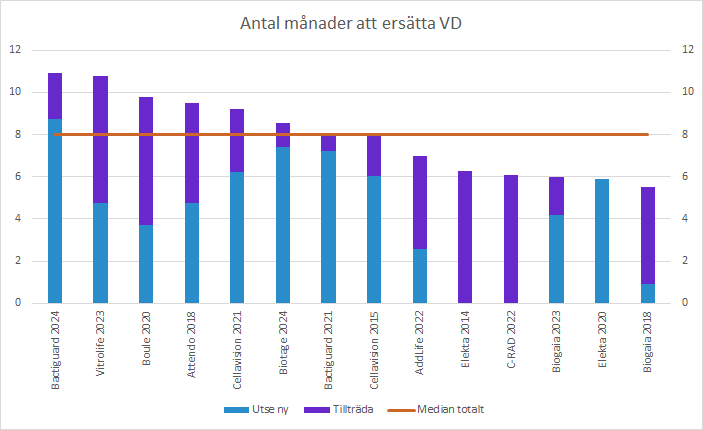

Jag intresserar mig mest för hälsovårdssektorn och jag tog en titt på hur det har varit för några av bolagen på börsens huvudlista. Jag har inkluderat 14 VD-byten i tio bolag, men exkluderat några specialfall. Det är givetvis inget statistiskt underlag, men säger ändå en del om hur det brukar se ut även om varje enskilt fall är unikt.

Bolagen måste meddela marknaden när de har beslutat sig för att byta VD. Man hade kunnat tänka sig att invänta rekryteringen av en ny, men det är inte tillåtet enligt regelverket (MAR).

Nästa punkt som bolagen måste meddela är när en ny VD har utsetts.

Den nyrekryterade VDn säger upp sig och har ofta typiskt sett en uppsägningstid på exempelvis tre eller sex månader. Är det en internrekrytering är det ingen uppsägningstid, men även i andra fall kan den tidigare arbetsgivaren släppa iväg den anställde något tidigare.

Mediantiden för tiden från att man säger att bolaget ska byta VD till att efterträdaren är på plats är 8 månader. I två av fallen var det något mer än tio månader och i två av fallen något kortare än sex månader, men åtta månader är en bra utgångspunkt.

Elekta: Exempel på olika anledningar till att det tar tid

Elekta finns med vid två tillfällen där tiden berott på helt olika saker, så det får vara ett illustrativt exempel.

Elekta 2014: 0.0 + 6.3 = 6.3 månader

Den 25 oktober 2013 meddelade Elekta att Tomas Puusepp som varit VD i många år skulle avgå. Redan då hade ersättaren Niklas Savander utsetts till VD. Därmed tog det, ur aktiemarknadens perspektiv, ingen tid att utse efterträdaren. VD och styrelse förde en nära dialog om hur det skulle ske på bästa sätt och därför fattades beslutet först när efterträdaren var utsedd. Det här var innan regelverket MAR började gälla (3 juli 2016), så det är möjligt att bolaget hade behövt kommunicera på ett annat sätt idag.

Niklas Savander tillträdde den 1 maj 2014, så det tog drygt ett halvår innan han tillträdde. I det här fallet började han på Elekta vid årsskiftet, så VD hade gott om tid på sig att sätta sig in i verksamheten innan han tillträdde.

Elekta 2020: 5.9 + 0.0 = 5.9 månader

Den andra ytterligheten inträffade vid den senaste rekryteringen. Den 2 juni 2020 meddelade Elekta att dåvarande VD Richard Hausmann slutar och dåvarande CFO, Gustaf Salford, blev tillförordnad VD. Bolaget initierade en rekryteringsprocess med såväl interna som externa kandidater. Resultatet av den meddelades 26 november 2020: Gustaf Salford blev ordinarie VD och tillträdde således omedelbart. Hela processen tog alltså 5.9 månader.

Exkluderat exempel

Den uppmärksamme läsaren noterar att Niklas Savander tillträdde i det första fallet, men att det var Richard Hausmann som var företrädare till nuvarnade VD. 🧐

Rekryteringen av Niklas Savander räknas enligt min uppfattning till kategorin misslyckade rekryteringar där styrelsen får ta på sig ett stort ansvar. Den 13 maj 2015 meddelade bolaget att fd VD Tomas Puusepp ersätter VD. Tomas satt i styrelsen, så det blev en smidig lösning. Han benämdes inte som “tillförordnad”, men eftersom han avgick ca 1.5 år tidigare var han i väl i praktiken det. Den 13 april 2016 meddelade Elekta att Richard Hausmann rekryterats och han tillträdde den 10 juni 2016.

Om man betraktar Tomas som tillförordnad VD skulle den totala tiden för rekryteringen av Niklas Savanders ersättare bli 13.1 månader, men att det tog så lång tid kan förklaras av att situationen var hanterbar och inte särskilt tidskritisk.

Som en parentes: Jag anser att styrelsens rekrytering av Richard Hausmann också var en felrekrytering. I pressmeddelandet stod att han “avgick av personliga skäl”. Jag som intresserar mig för bolaget har “en känsla av” att situationen blev ohållbar internt med honom som VD.

I praktiken “förlorar” bolaget ofta ett år

I stora drag tar det alltså ungefär åtta månader från beslutet att byta VD tills vederbörande är på plats. Sedan måste hon/han sätta sig in ordentligt i verksamheten ordentligt. Man talar ofta om att VD får “100 dagar” på sig att komma in i bolaget.

En introduktion av en VD innebär bland annat att hon/han ska träffa anställda för att lära sig verksamheten, lära känna åtminstone de viktigaste medarbetarna och inte minst presentera sig själv. Förutom den interna introduktionen kan det vara viktigt att lära känna de viktigaste kunderna och samarbetspartners, kanske leverantörer och andra som är viktig för företaget.

Först därefter brukar aktiemarknaden komma i prioritet och ofta även tidsmässigt. När jag har kontakt med en VD under den första tiden brukar jag vara tydlig med att jag inte förväntar mig svar på alla detaljerade frågor. Ofta brukar CFO och/eller IR vara med vid sådana möten och det kan nästan bli som en del av introduktionsprogrammet för en VD att träffa analytiker utan alltför höga krav.

Så om vi tänker oss ca åtta månader att få en VD på plats och 100 dagar (drygt tre månader). Ska det ske större förändringar i organisationen, nya strategier som ska implementeras och så vidare är det alltså ganska rimligt att förvänta sig att det blir ett tempotapp på ca ett år.

Höga kostnader för VD-byte

Förutom att “tid är pengar” för bolag, så brukar en VD ha generösa villkor för att sluta. De brukar framgå av årsredovisningarna, men kan till exempel innebära sex månaders uppsägningstid och därefter sex månadslöner i avgångsvederlag. I många fall är villkoren betydligt generösare.

Med tanke på att en VD har ett väldigt krävande jobb, blir väldigt offentlig och med betydligt högre sannolikhet än de flesta andra kommer få sparken för eller senare är det inte så konstigt att ersättningsnivåer och villkoren är generösa. Beroende på varför en VD tvingas lämna är det också realistiskt att förvänta sig att det kan ta lång tid att hitta ett annat jobb och det kanske kommer vara betydligt lägre ersättning.

Det är också vanligt att VD och bolaget/styrelsen träffar nya överenskommelser i samband med att VD sägs upp. Det ligger till exempel nära till hands att den som får lämna samma dag får en årslön om uppsägningstiden är sex månader plus sex månaders avgångsvederlag. Samtidigt kan det också finnas bonusprogram med mera som komplicerar förhandlingen. Det finns också en risk för vänskapskorruption med alltför förmånliga villkor när en omtyckt VD måste bytas ut.

I kvartalsrapporter och årsredovisningar kan beloppen framgå som engångskostnader. Jag tycker att bolagen alltid borde vara väldigt transparenta med det, men det är ytterst sällan de är det.

Själva rekryteringsprocessen är alltså tidskrävande och därmed är den också kostnadskrävande. Att rekrytera en börsbolags-VD kräver också ofta att man har en betydligt mer omfattande rekryteringsprocess. Bolagen brukar inte särredovisa den här här typen av kostnader, men att anlita headhunters (även kallat “executive search”) kan nog kosta över en miljon kronor. Mindre i vissa fall och förmodligen mycket mer om det är en högavlönad VD på ett större börsbolag.

Vad kostar en felrekrytering?

I de här sammanhangen kan man också fundera över kostnaden för en felrekrytering som kan hämma bolagets utveckling i flera år.

För att återkoppla till exemplet med Elekta där bolaget alltså, enligt min uppfattning, gjorde två felrekryteringar i rad. En styrelseledamot och fd VD gick in och räddade situationen mellan rekryteringarna, men det får ändå betraktas som en tillfällig lösning. Så i min värld hade Elekta en turbulent VD-situation från maj 2014 då Tomas Puusepp lämnade tills nuvarande VD Gustaf Salford tillträdde som ordinarie VD i november 2020.

Elekta är ett ganska stort bolag och även om VD är viktig var det så klart en fungerande organisation även när bolaget haft “fel” VD. Det är omöjligt att veta vad en bra VD hade kunnat åstadkomma under de där sex åren, men man kan utgå från att det åtminstone varit onödigt påfrestande. Men för ett bolag som Elekta som för närvarande har ett börsvärde på 24 miljarder kronor, men varit uppe på det dubbla är det förmodligen ett betydande belopp.

Vad tror du? Några miljarder kanske? VD-rekryteringar är hur som helst viktiga!

Sammanfattande punkter

Styrelsen anställer och avskedar VD

Ibland rekryteras fel person

Ofta byter man VD för att man behöver en ny sorts kravprofil

När bolag utvecklas är det naturligt att byta VD

Det tar ofta ganska lång tid att byta VD. Medianen bland 14 rekryteringar var ca 8 månader.

En hyfsad tumregel är att det tar ungefär ett år från att man beslutar sig för att byta VD tills en ny VD har kommit in ordentligt i bolaget.

Rekryteringsprocesser är både tidskrävande och kostsamma…

…men felrekryteringar kan bli betydligt dyrare!

Jag kommer ta upp mer om aktier, investeringar och liknande aspekter framöver. Om du inte redan prenumererar är det bara att fylla i mailadressen här nere så får du de kommande veckobreven.

👇

Och jag är väldigt tacksam om du delar den här artikeln. Ju fler som läser desto roligare är det att skriva!

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Finanscitat

Den här veckans finanscitat är mer ett talesätt än ett citat från en enskild person:

“Different horses for different courses”

Det här bör uttalas med en överdrivet brittisk överklassdialekt. 😉

Anledningen till att jag kommer att tänka på det just när jag skriver om VD-byten är att en av mina analytikerkollegor lyssnade på ett brittiskt bolag i samma bransch som de svenska han följde. På telefonkonferensen fick de frågor om varför de bytte VD och det här blev den självklara inledningen på svaret. Vid hästkapplöpning är små detaljer avgörande, så det gäller att välja den häst som är bäst lämpad för just den banan.

På samma sätt kan en bra VD för en situation inte vara optimal för en annan. Därför kan ett bolag behöva byta VD utan att det betyder att den man “sparkar” behöver ha varit särskilt dålig. Fast givetvis behöver man även byta ut dåliga hästar…

2. Film

Jag har publicerat en hel del kortfilmer på sistone och det kommer bli såväl korta som långa filmer närmaste tiden.

Det här med risk kan man definiera på olika sätt och framför allt kan olika personer ha olika uppfattning om vad det egentligen innebär. För en del handlar risk mer om sannolikheten att man förlorar pengar, medan andra tycker att det snarare handlar om osäkerhet i utfall både uppåt och nedåt. I den akademiska världen menar man ofta det senare, medan folk i dagligt tal brukar mena risken att något negativt inträffar. Alltså snarare hur mycket pengar man riskerar att förlora om man har fel.

👇

3. Tweet

Ämnet för dagens veckobrev inspirerades av att Arjos VD fick lämna under veckan och jag skrev en del på Twitter/X, såväl bolagsspecifikt som generellt. Senare under veckan fick även Devysers VD lämna. Båda fick lämna sina poster omedelbart.

Jag tycker att båda är väldigt trevliga som personer och min uppfattning är att de varit väldigt dugliga i sina VD-roller. Samtidigt behöver alltså inte VD-byten innebära att de har gjort ett dåligt jobb, utan snarare att styrelsen ser ett behov av en ny person på VD-posten.

Här är den spontana tråden jag skrev om efter Arjos vinstvarning och VD-byte som alltså lade grunden till det här ämnet i det här veckobrevet.

👇

https://x.com/MurgataER/status/1879049537215689078

För övrigt…

…börjar det bli dags för rapportfokus snart

I förra veckan skrev jag att det börjar bli dags för vinstvarningarna att komma in. Arjo meddelade VD-byte, men för att undvika spekulationer om ett uselt Q4 skickade bolaget även ut preliminära siffror för kvartalet. Aktien stängde upp 3%.

Coor som ägnar sig åt fastighetsservice vinstvarnade i tisdags och föll 13%. I torsdags kväll vinstvarnade Medcap och aktien föll hela 30% i fredags. Höga värderingsmultiplar i kombination med fallande försäljning och försämrad lönsamhet brukar straffas hårt på börsen. Än så länger är det för få vinstvarningar och för bolagsspecifika händelser för att marknaden ska börja dra slutsatser om hela marknaden. Snart börjar rapporterna trilla in, så det är nog snarare de som kommer sätta prägel på börsen framöver.

…bör man läsa, lyssna och tänka mer än de flesta

Under rapportsäsonger är det alltid samma visa. Det är enormt fokus på bolagens resultat och i Q4-rapporterna brukar bolagen dessutom tillkännage utdelningen. Så medan alla andra fokuserar på avvikelser från förväntningarna, eller ännu värre från förra årets Q4, bör man ägna en stor del av tiden och energin åt att läsa, lyssna och tänka. Försök förstå VARFÖR rapporten avvek från förväntningarna, men framför allt hur kvartalet i kombination med det bolaget skriver i rapporten och säger under telefonkonferensen kan tänkas påverka framtiden. Det är nämligen det som kommer påverka aktiekursen när det värsta rapportkaoset har lagt sig. 😉

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar