Varför ställer analytiker så ointressanta frågor?

Under telefonkonferenser ges analytiker möjlighet att ställa frågor. Många tycker att de blir alltför många kortsiktiga detaljer och för lite om de betydligt viktigare långsiktiga aspekterna. Varför?

Irrelevanta frågor under telefonkonferenser?

Bolag som har tillräckligt många intresserade analytiker och investerare brukar hålla telefonkonferenser eller (mer vanligt) webcasts efter rapporterna. I slutet får analytiker möjlighet att ställa frågor och folk som lyssnar brukar undra varför de ställer så ointressanta och irrelevanta frågor.

Så här hänger det ihop – vi tar det från början!

Rapporten redovisar vad som hände i kvartalet

I rapporten släpps kvartalssiffrorna med resultaträkning, balansräkning och kassaflödesanalys. Dessutom mer detaljer kring segment eller affärsområden och lite djupare förklaringar kring vad som gick bra och dåligt och varför.

I VD-ordet ges ytterligare nyanser till vad som hände i kvartalet, vad bolaget fokuserar på, viktiga händelser som inte syns i kvartalssiffrorna och gärna lite om framtidsutsikterna.

Telefonkonferensen kompletterar rapporten

Under telefonkonferensen (webcasten) går VD och CFO igenom rapporten. De utgår inte från att alla har läst rapporten, så en stor del av tiden tas upp med sådant som analytikerna åtminstone hunnit skumma igenom.

Samtidigt kan det vara en hel del nyanser som inte framgår av rapporternas lite mer fyrkantiga skriftliga format som framkommer i de muntliga kommentarerna. Även hur det sägs kan påverka hur analytiker uppfattar det, så därför föredrar jag alltid att lyssna på telefonkonferenser istället för att läsa transcripts. Det är så att säga enklare att lyssna mellan raderna än att läsa mellan raderna…

Frågestunden tänjer ut kunskapsområdet

När ledningen är klar med sin presentation öppnar de upp för frågor (Q&A = Questions & Answers). Här ställs frågor om aspekter som inte framgått tillräckligt tydligt i vare sig rapporten eller ledningens presentation. Analytikerna får helt enkelt möjlighet att vrida om armen lite lagom hårt på ledningen. Blir det alltför hårt eller man formulerar sig klumpigt får man ofta sämre svar.

En del kan handla om att analytikerna ber ledningen kommentera lite mer övergripande kring hur marknaden just nu är på väg att utvecklas inom olika områden. Syftet är inte att få fram siffror, utan mer att få en känsla för dynamiken i marknaden.

De kan också be ledningen kommentera hot från konkurrenter som nyligen lanserat eller möjligheter när konkurrenter har problem. Bolag är ofta återhållsamma med sådant, men genom att ställa frågor kan man ofta få lite mer nyanser.

En del frågor är väldigt detaljerade kring kvartalet, till exempel om det fanns någon engångskostnad, varför marginalen var ovanligt svag i något affärsområde, vilka länder i någon region som var svagast och om det var produktmixen eller den geografiska mixen som orsakade den svaga bruttomarginalen.

Andra kan vara väldigt detaljinriktade på de närmaste kvartalen och klassiska frågor är om den ovanligt låga skattesatsen i det rapporterade kvartalet är en bra indikation för de kommande kvartalen, om avskrivningarna kommer ligga på ungefär den här nivån framöver, vad som gjorde att ”Övriga rörelsekostnader” var högre än på länge eller hur valutahedgearna väntas påverkar resultatet närmaste kvartalen.

Många frågor är ointressanta för investerare

Många detaljfrågor är ganska irrelevanta för investerare som lyssnar på telefonkonferensen, oavsett om det är privatpersoner eller fondförvaltare. Särskilt inte dem som handlar om kvartalet som redan rapporterats, men det är inte heller så att de närmaste kvartalens skattesats osv är något som kommer påverka deras syn på bolaget eller aktien nämnvärt.

Jag ser ofta kommentarer som handlar om att analytiker borde lyfta blicken mer och fråga om de ”stora puckarna” istället för vad som ska hända nästa kvartal.

Varför alla detaljer om kvartalet?

Det hävdas att analytiker är kortsiktiga och kvartalsfixerade. Det kan förvisso också stämma, men det är inte den huvudsakliga anledningen till att analytikerna ställer sådana frågor.

I analytikernas modeller finns typiskt sett minst 4-8 kvartal (jag brukar ha fler) och estimat på årsbasis som sträcker sig åtskilliga år framöver (jag har brukar ha minst 15-20 år).

Estimaten för det senaste kvartalet kan man kasta i papperskorgen, för nu vet man ju hur det gick och de gamla sifforna ersätts av de rapporterade. Men innan man gör det vill man så klart passa på att förstå i vilka avseenden man hade fel och varför.

Och varför fokusera på det kommande kvartalet?

Det där frågorna om skattesatser och avskrivningar för de kommande kvartalen kan väl inte vara det viktigaste? Varför ta upp tid med sådana frågor?

Dels behöver analytikerna sätta sådana estimat inför det kommande kvartalet. De har ju redan haft estimat på det i åtskilliga kvartal, men det är ju det som ska rapporteras nästa gång. Därmed blir det viktigt av den anledningen. Elakt uttryckt skulle man kunna säga att det är den tipsraden som ska lämnas in nästa gång.

Sådant kan faktiskt vara viktigt för hur kortsiktiga investerare ska positionera sig och i vilket fall som helst är det inte någon fördel för analytiker att ha fel i onödan. Och eftersom bolag ofta kan ge indikationer på sådana aspekter är det ju lika bra att fråga istället för att gissa.

Men det är också så att utfallet i det nyligen rapporterade kvartalet påverkar synen på det kommande kvartalet, men ofta faktiskt även de kommande åren. Något sämre i en region är en indikation på att tillväxttakten kanske inte är lika lovande som man tidigare trott. Så även om frågorna gäller på kort sikt, så påverkar det sammantaget ofta estimaten även på längre sikt.

Varför så få frågor om de långsiktiga aspekterna?

De som inte är analytiker kan tycka att det vore mer intressant att höra om de större och mer långsiktiga aspekterna. Det viktigaste för en akties värde är ju trots allt hur det ska gå för bolaget på lång sikt.

Det rapporterade kvartalsresultatet påverkar faktiskt inte ens värdet teoretiskt (det blev historik när det rapporterades!) och de närmaste kvartalen är nästan försumbara jämfört med de närmaste 5-10 åren. Då borde väl frågorna fokusera nästan uteslutande på de långsiktiga aspekterna?

Nja, det där med att kvartalet inte har så stor betydelse för det långsiktiga caset är, när man tänker efter, faktiskt den främsta anledningen till att analytikerna inte ställer mer långsiktiga frågor!

Analytiker har redan en långsiktig syn!

Även om det inte framgår av alla analyser har analytikerna explicita estimat på till exempel de närmaste 5-20 åren, men i en DCF-värdering är det faktiskt vanligt att man rent matematiskt räknar med kassaflöden i en evig framtid.

Nu är det så klart inte så att analytiker lägger någon större energi på att fundera över hur det ska gå för bolaget om 100 år, men däremot vilken försäljning och marginal som är rimlig om exempelvis 10 år. Och just eftersom kvartalsrapporter sällan påverkar den synen på ett dramatiskt sätt ställer inte analytikerna så många frågor om så långsiktiga aspekter.

Varför fråga om sådant man inte får svar på?

Under telefonkonferensen ger alltså bolagen svar på detaljer kring det just rapporterade kvartalet och i vissa avseenden kan de även kommentera hur det går just nu och vad man kan förvänta sig under den närmaste tiden.

Frågor som är av mer långsiktig karaktär kommer de däremot inte svara på. Möjligen kan de hänvisa till finansiella mål kring exempelvis tillväxt och marginaler, men det har ju analytikerna redan koll på.

Anledningen till att de inte svarar på sådana frågor är dels att det är osäkert och de inte vill lova för mycket och dels att de faktiskt inte vet. Bolagen gör prognoser för att till exempel bedöma om de behöver anställa folk närmaste året eller om de behöver bygga en ny fabrik om fem år.

De där långsiktiga frågorna om hur det ser ut om 10 år lägger de däremot inte så mycket energi på att bedöma. Det gör däremot analytiker och min uppfattning är att analytiker faktiskt ofta har en minst lika bra (eller dålig?) bild av det som bolagen själva.

Det måste väl ändå finnas en del kluriga frågor?

Jo, det är sant att det då och då dyker upp särskilt intressanta aspekter som analytiker intresserar sig för. Men när sådana uppkommer vill analytikerna gärna gräva i tysthet tills de har tillräckligt bra koll för att kommunicera det till sina kunder.

Om man tar upp det på en telefonkonferens kommer ju omedelbart alla andra analytiker och investerare också få nys om den där nya intressanta aspekten. På det viset blir det där caset (jämför journalisters scoop) allmänt känt och därför relativt ointressant. Så även av den anledningen händer det att analytiker undviker att ställa intressanta frågor på telefonkonferenser.

Telefonkonferenser är praktiska på rapportdagar eftersom alla får samma information på ett smidigt och transparent sätt. Utöver det har analytiker separat kontakt med bolagen. Det handlar sällan om insiderinformation, utan snarare om detaljer som inte hinns med eller som är tillräckligt relevanta för att tas upp muntligt eller skriftligt. I sådana sammanhang blir det också naturligt att bolla de där mer intressanta aspekterna som man håller på att gräva i.

För övrigt har det hänt att jag har haft information som jag velat använda mig av, men som gränsat till insiderinformation eller åtminstone varit svår att känna till utan att ha fått detaljerad information från bolaget. Genom att ställa en fråga kring just den aspekten under telefonkonferensen kan bolaget utveckla det inför alla och därmed blir det publik information.

Så för att sammanfatta lite kort…

Analytiker ställer frågor som de behöver för sitt analysarbete och som de kan få svar på. De som inte följer bolaget lika nära är mer intresserade av de bredare penseldragen och hur det kommer gå för bolaget på längre sikt.

Därmed kan den som lyssnar på en telefonkonferens tycka att det bara frågas om saker som är irrelevanta för dem. De får intrycket att analytiker är kortsiktiga (ibland stämmer det!), men det är helt enkelt så att de redan har en långsiktig syn. Och det är sällan ett kvartal leder till en fullständig omvärdering av den bilden.

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Bolaget skriver:

“Vi har en solid forskningsbakgrund, en hög kostnadskontroll och en låg burnrate."

Analytikerns tolkning:

“De har snålat in på så mycket de kan inför nyemissionen som nog annonseras snart."

2. Veckans Finanscitat

Veckans Finanscitat kommer från boken "Rogue Trader" som skrevs av Nick Leeson som sänkte Barings Bank.

Om det är lite väl enkelt att tjäna pengar på finansmarknaderna kan man vara ganska säker på att det inte kommer vara för evigt, även om det i det här fallet berodde på oegentligheter.

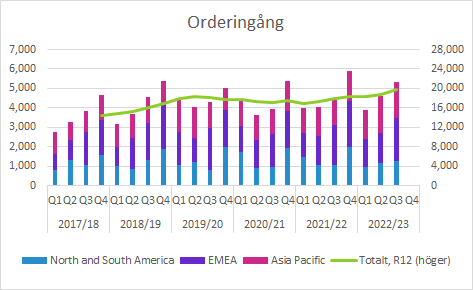

3. Veckans Graf

Veckans graf är egentligen från förra veckan eftersom Elekta rapporterade då. Det är orderingången per kvartal och jag visade den när någon tyckte att de hade lite väl slagig orderingång.

Jag håller med om att det är stora variationer mellan de olika kvartalen, men att de främst beror på säsongseffekter (Q4 starkast, Q1 svagast osv). Trots att pandemin påverkat är orderingången ganska odramatisk om man tittar på årstakten (gröna linjen).

4. Veckans Excelberäkning

Förra veckan var det tillväxt och den här veckan bruttomarginal. Ingen match för erfarna Excel-användare, men en bra start för den som inte hållit på så mycket med det tidigare. Passa på att komma igång i så fall!

Cell C3: “120”

Cell C4: “-30”

Räkna ut bruttoresultatet:

Cell C5: “=C3+C4”

Svar: 90

Räkna ut bruttomarginalen:

Cell C6: “=C5/C3”

Svar: 0.75 (det vill säga75%)

5. Veckans Film

I veckobrevet som skickade ut den 19 februari hade jag en film om aktier och vad det är lite mer på djupet. Har man flera aktier blir det en portfölj och då finns det en hel del saker man bör tänka på. Hur många aktier ska man ha, hur långsiktig måste man vara och hur mycket aktier ska man ha om man inte är jättelångsiktig.

Det och mycket annat tar jag upp i filmen nedan.

👇

6. Veckans Värderingsinsikt

P/E-talet är ett av de vanligaste värderingsmåtten. Inte för att det nödvändigtvis är bäst, men för att det är så pass enkelt:

P är helt enkelt aktiepriset

E är vinsten per aktie

Dividerar man aktiekursen med vinsten per aktie får man P/E-talet. Det är alltså aktiens pris i förhållande till vinsten. Annorlunda uttryckt är det hur mycket den som köper en aktie betalar för varje vinstkrona.

Så om en aktie handlas till 150 kronor och vinsten per aktie är 10 kronor per aktie är P/E-talet 15. Det skrivs ofta P/E 15x eftersom det är 15 gånger vinsten.

Det här kan man utveckla i flera olika riktningar, men det tar vi någon annan gång!

7. Veckans Tweet

Jag kommenterar sällan vad andra analytiker gör, men i det här fallet gjorde jag ett undantag. Jag tar med det här eftersom jag tycker det är bra när analytiker som ändrar sig helt enkelt släpper helt nya estimat istället för att gradvis förändra sina prognoser.

För övrigt…

…tar Stockholmarnas sportlov slut nu

Eftersom så mycket kring Sveriges finansmarknad är koncentrerad till Stockholm känns det nästan som det är finansmarknaderna som har sportlov.

…har även rapportsäsongen tagit slut

De flesta bolag måste rapportera innan februari tar slut och det var därför det var så många rapporter i tisdag som var den sista dagen. Förutom bolag med brutet räkenskapsår som passar på att rapportera när det blivit lugnare blir det fler kapitalmarknadsdagar och bolagsdagar.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar