Vad går fondavgifterna till?

Det talas mycket om fondavgifter, men alldeles för lite om vad avgifterna går till. Avgifterna är i många fall högre än de borde vara, men det kanske inte är fondbolagen som är största boven?

Hur funkar det här med fondavgifter?

Man skulle ju kunna tro att avkastning är viktigt för fonder, men det i sig har faktiskt ingen större betydelse för dem. I det här fallet syftar jag på vanliga aktiefonder som har en fast avgift och inte hedgefonder/specialfonder som har ersättning som delvis är prestationsbaserad.

De här fonderna tar ut en procentuell avgift av det förvaltade kapitalet. Så om en fond har en avgift på 1% kommer den ta en krona av varje hundralapp som du har insatt oavsett hur det går för fonden och oavsett hur det går för index. Avgiften tas ut löpande, så det är inte så att det blir en engångsbetalning i slutet av året.

Istället för att klaga på fondavgifter (det är befogat i många fall) och diskutera huruvida man bör äga indexfonder eller aktivt förvaltade fonder tar vi en titt på hur höga avgifterna är för några vanliga Sverigefonder.

Hur höga är avgifterna?

Den totala avgiften är egentligen det enda du som investerare behöver bry dig om eftersom det är vad du betalar. Tänk på att den avgiften är inkluderad i fondens avkastningshistorik. Om du jämför två fonder som har avkastat 10% under ett år och den ena haft 0.2% avgift och den andra 1.2% avgift är de ändå likvärdiga för dig. Den högre avgiften var befogad, även om du gärna hade velat ha en högre avkastning än så för aktiv förvaltning.

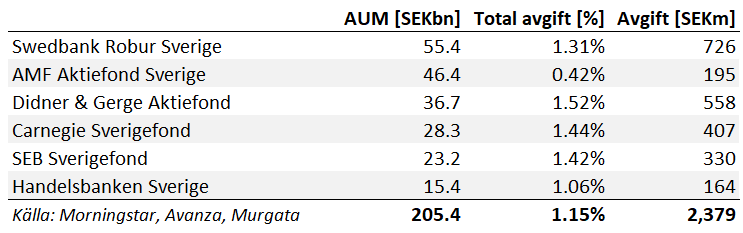

För att tydliggöra hur det fungerar och få ett grepp om storleksordningen tar vi och tittar på några utvalda Sverigefonder. Den är så klart inte fullständig, men det är några stora fonder som tillsammans har över 200 miljarder kronor under förvaltning (AUM betyder Assets Under Management).

Multiplicerar man det förvaltade kapitalet (“AUM”) med den totala avgiften kan man räkna ut hur mycket fondandelsägarna betalar till fondbolagen. De här sex fonderna drar alltså in nästan 2.4 miljarder kronor i avgifter från fondsparare som hoppas att fonderna ska generera en högre (total) avkastning än indexfonder eller vilka alternativ man nu väljer mellan.

Här varierar de totala avgifterna från 0.42% (AMF) till 1.52% (Didner & Gerge). Det viktade genomsnittet för fonderna ligger på 1.15%. Ett bra riktmärke att lägga på minnet är att aktivt förvaltade Sverigefonder ligger på cirka 1%. Indexfonder är betydligt billigare, medan aktivt förvaltade branschfonder, småbolagsfonder med mera brukar ha en något högre avgift.

Det är mycket diskussioner om fondavgifter, men det viktigaste ur spararens perspektiv är avkastning efter avgifter och det är det som anges i tabeller etc när man jämför avkastning. Så man kan absolut välja Didner & Gerge Aktiefond med 1.52% avgift om man tror att den kommer ha minst 1.1% högre avkastning före avgifter än AMFs motsvarighet som har en avkastning på 0.42%. Då kommer nämligen avkastningen för dig som fondsparare vara minst lika hög för fonden med den högre avgiften.

Vad går avgifterna till?

Häften av de sex fonderna i det här urvalet har två förvaltare, medan storbankernas uppges ha ensamma förvaltare. Här skulle man kanske frestas att göra kalkylen att 2.4 miljarder på nio förvaltare blir 264 miljoner per person.

Men det är inte riktigt så kalkylen ser ut, för särskilt storbankerna har egentligen större team som hjälper till med förvaltningen och det finns många andra kostnader än förvaltarnas personalkostnader. Dessutom är det vanligt att en förvaltare förvaltar flera fonder, så den där kalkylen behöver göras betydligt noggrannare för att vara relevant.

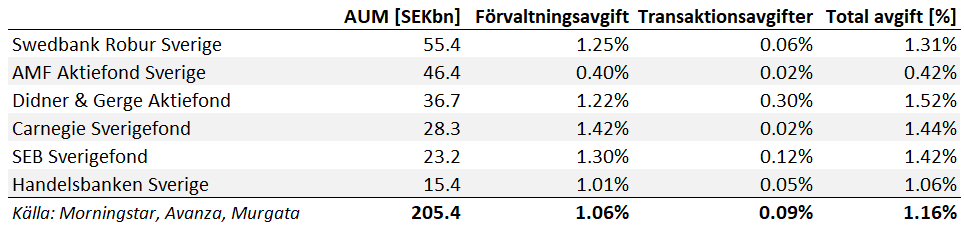

I dagligt tal säger man ofta att man vill ha låga förvaltningsavgifter, men då syftas det oftast på den totala avgiften som ju är den man betalar.

Förvaltningsavgiften är nämligen den totala avgiften minus transaktionsavgifter. Här kan man även behöva ta bort insättnings- och uttagsavgifter, prestationsbaserat arvode med mera, men det är inget som gäller just de här fonderna.

Transaktionsavgifter är helt enkelt kostnaderna som fonden betalar för att köpa och sälja aktier. Precis som vi vanliga privatpersoner betalar courtage när vi handlar aktier gör även fonderna det.

Nivån beror på hur mycket man köper och säljer och vilken courtagesats man har. Rimligen borde det bli högre transaktionsavgifter när marknaden är osäker och det finns anledning att ändra mycket i sina innehav. Om man däremot inte gör så många förändringar i portföljen blir kostnaden lägre, men då är förvaltningen kanske inte så aktiv.

Jag betraktar transaktionsavgifter som en gissning baserat på historiken, men den kommer variera över tid. Däremot är det inte något som påverkar fondspararen. Transaktionskostnaderna sänker förvaltningsavgiften som för övrigt även inkluderar vinst till fondbolaget.

Den största kostnaden: Distribution

Förvaltningsavgifter och andra administrations eller driftskostnader är en stor post som man hittar i fondernas redovisning och den inkluderar alltså inte transaktionskostnader.

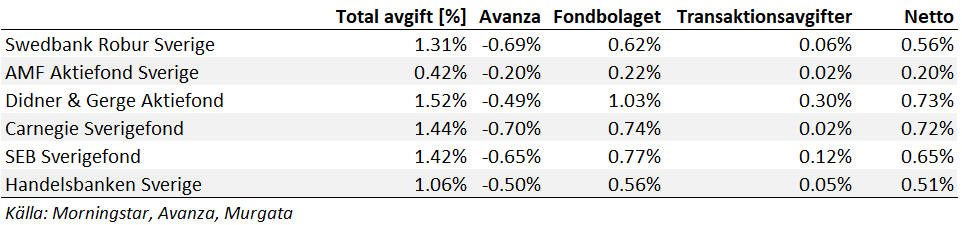

En väldigt stor del av den här posten utgörs av distributionsavgifter. De har varit ganska dolda tidigare, men på senare år har det blivit mer transparent. Det här är nämligen ett område med potentiella intressekonflikter som bör hanteras genom att fondspararen får en större förståelse för rådgivares incitament.

När kunder hos tex Avanza vill köpa en fond är det viktigt att de kan köpa den från deras sajt, annars kommer de förmodligen välja någon annan liknande fond. För att finnas med där måste fondbolaget betala en distributionsavgift för att Avanza ska distribuera fonden till deras kunder. Det här är en betydande andel av förvaltningsavgiften.

Avgiften betalas av fondbolaget och innebär att en betydande del av intäkterna (och framför allt vinsten!) går till exempelvis Avanza, Nordnet eller någon storbank. I exemplet nedan har jag använt de procentuella distributionsavgifterna som Avanza uppger gäller hos dem.

Det är ganska stor skillnad på hur stor avgift Avanza tar, men det ligger inte så långt ifrån halva den totala avgiften. De här avgifterna sätts genom en förhandling mellan fondbolaget och distributören (i det här fallet Avanza), så det kan vara andra belopp hos olika aktörer. Däremot kommer du få betala lika mycket oavsett hur stor del av avgiften som exempelvis Avanza och Nordnet kommer lägga beslag på.

Även om den totala avgiften är det som vi som fondsparare behöver bry oss om är det intressant att känna till vad pengarna går till. Om man utgår från den totala avgiften och drar av avgiften till Avanza (i det här exemplet) och dessutom transaktionsavgifterna kan man konstatera att fondbolagen får in ungefär hälften av avgifterna till sig själva.

Sedan har de en hel del kostnader för administration, regelefterlevnad, betalningar till motparter för exempelvis aktieanalyser, resekostnader, löner till förvaltare och andra vid bolaget. Det som blir över är vinst till fondbolaget.

Jag har inte tittat särskilt på det men det är rimligen någon/några tiondels procentenheter av det förvaltade kapitalet. Det kan jämföras med “distributörernas” som i allmänhet tar åtskilliga tiondels procentenheter av kapitalet trots att de “bara” har fonden på plattformen och rimligen har väldigt låga marginalkostnader.

Sammanfattning

Det vi som sparare behöver bry oss om är “total avgift”.

Fondernas avkastning är inklusive avgifter

Sverigefonder har ungefär 1% i avgift

Indexfonder har betydligt lägre

Småbolagsfonder, branschfonder med mera har något högre

Ungefär hälften av avgiften går till distribution

Om den här hög eller låg påverkar inte dig som fondsparare

Är det rimligt att exempelvis Avanza och Nordnet förmodligen får flera gånger högre vinst från fondspararna än fondbolaget som förvaltar kapitalet?

Jag kommer ta upp mer om aktier, investeringar och liknande aspekter framöver. Om du inte redan prenumererar är det bara att fylla i mailadressen här nere så får du de kommande veckobreven.

👇

Och jag är väldigt tacksam om du delar den här artikeln. Ju fler som läser desto roligare är det att skriva!

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Finanscitat

Den här veckans finanscitat kommer från Reid Hoffman:

“Having a great idea for a product is important, but having a great idea for product distribution is even more important.”

Det här är ett passande citat med tanke på temat med fondavgifter. Den som förvaltar en fond vill attrahera kapital till fonden eftersom det är det man tjänar pengar på. De som sitter på distributionskanalerna till kunderna är uppenbarligen medvetna om hur betydelsefulla de är.

2. Film

Jag har publicerat en hel del kortfilmer på sistone och det kommer bli såväl korta som långa filmer närmaste tiden.

Jag har gjort en längre film som tar upp många aspekter av fonder. Det här med aktivt och passivt förvaltade fonder är en ständig fråga. Indexfonderna har lägre avgifter, men “dyra” aktivt förvaltade fonder kan vara värda sitt pris. I genomsnitt kommer de förmodligen generera en lägre avkastning än indexfonder, så det är viktigt att man aktivt väljer ut aktivt förvaltade fonder.

👇

3. Tweet

Sectra och Elekta som har brutna räkenskapsår som tar slut i april rapporterade under veckan. Därmed är rapportperioden för Murgatas Fokusbolag över för den här gången. Det är synd att de väljer att ha telefonkonferens samtidigt, eftersom båda bolagen tilltalar ungefär samma analytiker och investerare.

Jag är också lite förundrad över att Sectra inte ser problemet för deras aktieägare med att aktien dubblas och halveras betydligt oftare än ett litet skräpbolag på Spotlight. En förvaltare med värdeuppfattning får problem med att äga ett sådant bolag långsiktigt när det rimligen går från köp- till säljvärt flera gånger per år. Men jag har följt bolaget nära i över 10 år, så det var länge sedan jag slutade vara förvånad.

👇

https://x.com/MurgataER/status/1798290089371685119

För övrigt…

…fortsätter konsolideringen av fonder

Under veckan har det framkommit att Carnegie fonder ska köpa fondbolaget Didner & Gerge. Det är den senaste i raden av konsolideringar på fondmarknaden som är lite intressant eftersom det ritar om fondlandskapet. Det kan faktiskt också påverka aktiemarknadens effektivitet när fonderna blir allt större. Det var egentligen det jag tänkte skriva om den här veckan, men jag fastnade på att förklara lite mer om fondavgifter som är en av aspekterna man bör ha koll på om man försöker förstå vad som händer. Jag kanske skriver mer om det här längre fram.

…känns det som sociala finansmedier har låg aktivitet nu

Jag vet inte om det är sommarvärmen eller börsklimatet som haft störst inverkan, men det känns som börsintresset hos den breda allmänheten är lägre än på länge trots att börsen har gått väldigt bra under det senaste halvåret. Som tur är verkar de värsta galningarna på Instagram som ska blåsa folk också lugnat ned sig. Kommer ett nyvaknat börsintresse i stugorna lyfta börsen till nya toppnivåer? Eller kommer en börsnedgång döda intresset hos den breda allmänheten under lång tid framöver?

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar