Uppdragsanalys: Investerare är viktigast

Det finns potentiella intressekonflikter med alla aktieanalyser. Även om uppdragsanalyser finansieras av bolag är det viktigt att inse att investerarna är målgruppen.

Alla aktieanalyser har intressekonflikter

Aktieanalytiker får, tro det eller ej, lön av sin arbetsgivare. Samtliga är alltså betalda analytiker, men det kan variera vem som egentligen betalar de där ersättningarna (lön + bonus).

Jag kan skriva hur mycket som helst om det här ämnet. Som en liten teaser till sådant jag förmodligen kommer skriva om framöver anser jag faktiskt att uppdragsanalys som affärsmodell många gånger faktiskt är betydligt rakare och transparentare än bankernas “traditionella” analyser som alltför ofta präglas av intressekonflikter som inte ligger i investerarens intresse.

Jag blev aktieanalytiker 2006 och har jobbat på både banker som erbjudit “traditionell” analys och aktörer som ägnat sig åt “uppdragsanalys”.

Eftersom uppdragsanalys är så tydligt med att bolaget betalar är det extra viktigt att analytikern och dess arbetsgivare hanterar relationen med bolaget på ett sätt som gör att man gör sig förtjänt av investerarnas förtroende.

Förtroende från investerare är grunden

Min ambition är att Murgata Equity Research ska hantera alla sådana aspekter bättre än någon annan på aktiemarknaden. Oavsett om det är banker med palatslika huvudkontor med kristallkronor i taket, uppstickarbanker eller andra aktörer som ägnar sig åt aktieanalys.

Tyvärr finns det aktörer som missbrukar aktiemarknadens förtroende i de här avseendena. Man kanske kan tro att det är en fördel att det finns oseriösa konkurrenter som med tiden kommer försvinna från marknaden, men tyvärr är det så att väldigt många har svårt att skilja på olika aktörer och då ligger det nära tillhands att man drar hela kategorin “uppdragsanalys” över en kam.

Detsamma gäller för övrigt även kvaliteten på uppdragsanalyser som i vissa fall är katastrofal och i andra fall är betydligt bättre än de “traditionella” analyserna. Som jag nyligen skrev på Twitter tror jag att traditionella analyser har en högre lägstanivå än uppdragsanalyser, men jag är inte övertygad om att snittnivån är det.

Varför har bolag uppdragsanalys?

En vanlig uppfattning som jag ofta hör om uppdragsanalyser är att bolagen vill ha en hög aktiekurs och därför betalar analytiker för att de ska vara positiva och sätta höga riktkurser.

Till att börja med kan jag bekräfta att det finns sådana bolag. Jag hade ett möte med ett sådant bolag för ca 10 år sedan hos en tidigare arbetsgivare. Det avslutades artigt och trevligt, men vad den personen inte är medveten om är att jag aldrig någonsin kommer ha ett möte med vederbörande igen.

Bolaget är bortglömt och missförstått

Det är vanligt att bolag är frustrerade över att de är bortglömda, marknaden inte förstår sig på dem och att förväntansbilden är skev.

Det finns över 1 000 svenska aktier på de olika börslistorna och bara i hälsovårdssektorn finns fler än 200 bolag. Det är dessutom en sektor med många bolag som är relativt svår att begripa sig på. Risken sträcker sig från några av börsens mest riskabla till några av de mest välskötta bolagen med god tillväxt, höga marginaler och är relativt okänsliga för konjunkturen.

Men för att sticka ut bland alla bolagen behöver bolagen dels synas och dels behöver deras investerare få hjälp att förstå bolaget bättre.

En del bolag vill sänka förväntansbilden

Det är betydligt vanligare än folk tror att bolagen är frustrerade över att det finns en alldeles galen förväntansbild i marknaden. Profiler på olika sociala medier pushar caset och är extremt positiva på ett sätt som bolaget inte kommer kunna leva upp till.

När bolagen inte kan leva upp till förväntningarna skapas ett utbrett missnöje som ledningen måste hantera på olika sätt och i förlängningen skulle man kunna tänka sig att de blir av med jobben för att “de aldrig lyckas lyfta bolaget till dess fulla potential”.

Det kan vara en nackdel med för hög aktiekurs

Särskilt inför emissioner vill många bolag hålla uppe aktiekursen för att befintliga ägare inte ska bli utspädda i alltför hög utsträckning.

Men de finns faktiskt nackdelar med en alltför hög aktiekurs. Är aktiekursen orimligt hög kommer inte de bästa investerarna köpa aktien eftersom de inser att den är övervärderad. Då får man in ägare som antingen har helt orealistiska förhoppningar om framtiden eller kortsiktiga ägare som inte förstår sig på aktien. Förr eller senare tröttnar de och blir besvikna.

Man kan tro att de där bästa investerarna vill köpa aktien när den faller för mycket, men då kanske bolaget har en ägarbild som inte är bra för bolaget samtidigt som investerarna inte är så imponerade av ledningen.

Bra bolag vill ha aktieanalys för investerare

Bra bolag förstår värdet av att aktiemarknaden begriper sig på vad det gör, hur marknaden ser ut, hur det går just nu och inte minst hur framtidsutsikterna ser ut.

Bolaget kan i viss mån hjälpa till med det här, men investerare behöver i allmänhet hjälp att bilda sig en egen uppfattning och fatta sina egna investeringsbeslut. Bra aktieanalys förklarar allt det där och är tillräckligt transparent för att investeraren ska kunna utvärdera hur analytikern tänkt och vad som ligger till grund för antagandena och slutsatserna.

Den som är alltför positiv försöker ha fel

Aktieanalys är svårt och även om man som analytiker verkligen gör sitt bästa för att ha rätt kommer man ha fel ibland. Men den som är omotiverat positiv till ett bolag och egentligen inte tror på sin egen analys kommer förmodligen ha fel nästan jämt.

Förutom att det är oerhört tråkigt att alltid ha fel förstår bra bolag att det inte heller ligger i bolagets intresse att analytikern har fel.

Förtroende från investerare är grunden till allt

Analyser kan tillföra värde för investerare förutom prognoser och riktkurser (förståelse av bolaget osv), så det handlar inte enbart om att ha “rätt”. Men i grunden måste de ha förtroende för att analytikern gör sitt bästa.

En analytiker som inte skriver bra analyser tillför inget värde för investeraren. Om investerare inte bryr sig om analyserna kommer de inte heller påverka aktiekursen. Därmed kan det faktiskt vara så att en analytiker som är alltför positiv och har en enorm uppsida till riktkursen eller motiverade värdet inte gör sig förtjänt av marknadens förtroende. Så just den där överdrivet optimistiska synen kan vara orsaken till att aktien INTE går upp.

Värdelöst för bolaget om det är värdelöst för investerare

Så om vi tar ett steg tillbaka vill alltså bolaget att investerare ska förstå bolaget, framtidsutsikterna och aktien bättre. Bra aktieanalys kan hjälpa investerare med det, men det förutsätter att investerare har förtroende för aktieanalysen.

Om analytikern däremot har en bristande integritet och till exempel skriver omotiverat positivt om bolaget kommer kanske VD gilla det, men om inte investerare gör det kommer de inte bry sig om analyserna och det kommer inte heller ha någon inverkan på aktiekursen.

Därmed är det betydligt bättre för alla att ha en analytiker som har integritet och skriver genomarbetade analyser än någon som försöker ha fel.

Analytikerns integritet är grunden till allt

Det finns såväl öppna som dolda intressekonflikter med det mesta inom finansbranschen, men som investerare bör man alltid sträva efter att bilda sig en egen uppfattning.

Samtidigt kan man inte förvänta sig att alla tänker på det viset, så det är viktigt att analytikern har integritet och försöker ha rätt utan att påverkas av dem som har ett intresse av att påverka analysen.

Det gäller i många dimensioner. Aktieanalytikern kan ha intern press från andra avdelningar som corporate finance, kollegor (eller man själv) som äger aktier eller andra delar av verksamheten. Analytikern har en löpande dialog med bolaget och det är inte ovanligt att de har olika syn på framtiden (i den mån bolaget säger det).

Även om man som analytiker anser sig kunna stå emot påtryckningar från olika håll anser jag att de potentiella intressekonflikterna bör undanröjas om det är möjligt:

Det är därför Murgatas medarbetare inte får äga aktier i bolag man skriver uppdragsanalys om.

Det är därför exempelvis rapportkommentarer (i bolag som inte analyseras) har handelsförbud dagen från publicering och nästföljande handelsdag.

Det är därför Murgata inte har corporate finance-verksamhet.

Murgata har konkurrenter som har (eller åtminstone har haft) nyutexaminerade analytiker med 6 månaders provanställning, där både analytikern och alla kollegor får aga aktier i det analyserade bolaget och där det samtidigt bedrivs corporate finance-verksamhet med bland annat de analyserade bolagen.

Hanteras det på ett bra sätt? Det är väldigt svårt att veta. Just därför har Murgata undanröjt de potentiella intressekonflikterna genom att ha en striktare policy kring det.

Bolag ska inte påverka analytikern

Under veckan kom Dagens Industri med uppgifter om att en aktör inom uppdragsanalys lät bolagen läsa och godkänna analyserna innan publicering och de gavs även möjlighet att stoppa publiceringen. Jag låter bli att länka och nämna aktören vid namn.

Men det här anser jag är ett fullständigt oacceptabelt eftersom det verkligen underminerar analytikerns integritet på ett systematiskt sätt.

Visst har det hänt (både när jag "jobbat på bank" och med uppdragsanalys) att jag skickat deskriptiva delar (historik, produktbeskrivningar med mera) till bolag inför initieringar. Men inget bolag har någonsin fått se mina estimat, tagit del av riktkurs etc innan analysen publicerats.

Det blir ohållbart eftersom man i praktiken skulle hamna i situationer när vissa bolag ska argumentera och förhandla om estimat, riktkurser etc.

Hur kan aktieanalytiker vilja jobba under sådana omständigheter?

Bolagen blir ansvariga för innehållet?

När bolagen tar del av innehållet och kan stoppa publiceringen innebär det rimligen att aktieanalyserna har granskats och godkänts av bolaget. Och om bolaget har granskat och godkänt innehållet är de väl åtminstone delvis ansvariga för det?

Och hur ska man tolka det om bolagen har granskat prognoserna i förväg, men inte haft några synpunkter på dem? Ställer de sig bakom dem? Eller bara att de inte avfärdar dem? Mycket anmärkningsvärt om bolag hamnar i en sådan gråzon.

Hur kan bolagen vilja försätta sig i en sådan situation?

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Bolagets VD skriver om en uppdragsanalys på LinkedIn:

“3-4X upside for the Company’s shares according to XXX Bank. 🚀

We have a policy to not comment on our valuation but I think that a very smart guys wrote this research report so they probably know what they're talking about.”

Analytikerns tolkning:

“VD har ännu sämre koll på vad bolaget bör vara värt än analytikern, men blev överlycklig över att analytikern inte sänkte värdet på bolaget lika mycket som aktien fallit."

2. Veckans Finanscitat

Veckans Finanscitat kommer från Charlie Munger:

““Our job is to find a few intelligent things to do, not to keep up with every damn thing in the world.”

I dagens intensiva nyhetsflöde med händelser över hela världen som rapporteras i realtid är det värt att påminna sig om att det är en väldigt liten del av dessa som du behöver veta för att hantera din aktieportfölj.

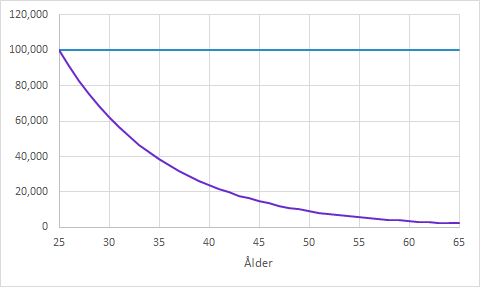

3. Veckans Graf

I förra veckan var det ränta-på-ränta-effekten. Den här veckan blir det tvärtom.

Den blå linjen illustrerar att du får 100 000 kr per år från 25 års ålder tills du fyller 65 år.

Med en diskonteringsränta på 10% är nuvärdet av de där 100 000 kronorna mindre för varje år som går.

När du är 25 år blir så klart 100 000 kr direkt värda just 100 000 kr. Men de där 100 000 kronorna du får när du fyller 40 är bara värda 23 939 kronor för dig som 25-åring.

Och omvänt: Har du 23 939 kr idag och får 10% avkastning blir de värda 100 000 kr när du fyller 40 år. Det är så här man flyttar pengar med en finansiell tidsmaskin! 😎

4. Veckans Excelberäkning

I förra veckan gick vi igenom hur man får ut år, månad och dag ur en cell med ett datum.

Den här veckan gör vi tvärt om!

Vill vi ha 2025-10-11 i (som förra veckan) i vår cell skriver vi:

=DATE(2025,10,11)

Givetvis kan de tre talen istället peka på tre olika celler istället.

5. Veckans Film

Den här är kanske inte så insiktsfull, men det är en liten introduktion till kanalen och vad man kan förvänta sig av den.

Prenumerera gärna så kanske de nya filmerna kommer lite snabbare…

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

Eftersom vi tidigare tagit upp både P/E-talet och P/S-talet jämför vi dem. I båda fallen är det aktiepriset i täljaren. I P/E-talet är det vinsten per aktie i nämnaren (E=EPS) och i P/S-talet är det försäljningen per aktie (S=försäljningen).

När bör man då använda de båda måtten?

Till att börja med är båda ganska trubbiga, men P/E-talet är uppskattat för sin enkelhet.

P/S-talet är förvisso lika enkelt rent matematiskt och i någon mening enklare att räkna ut eftersom det bara är översta raden i resultaträkningen och antalet aktier. Men det säger ju inget om hur mycket pengar bolaget tjänar. Just därför används det främst när bolaget går med förlust, för då är nämligen P/E-talet ganska ointressant och missvisande.

Så oftast är P/E-talet att föredra om bolaget går med vinst och P/S-talet används i brist på annat om bolaget har försäljning, men går med förlust.

7. Veckans Tweet

Kriget mellan Twitter och Substack ser ut att hårdna. Twitters algoritm blir väldigt tjurig när man länkar till Substack.

Och jag noterar att man, åtminstone just nu, inte kan infoga Tweets like enkelt i Substack. Det kanske ser bättre ut senare?

Nåja, jag lägger länken här ändå. Guard fick avbryta sin studie, vilket gjorde att aktien föll drygt 85%. Jag passade på att bifoga några kortfilmer om riskspridning osv.

https://twitter.com/MurgataER/status/1646793716730933250?s=20

För övrigt…

…tar påsklovet slut nu

Det blir alltid lite stiltje på börsen vid sådana tillfällen. Dels på nyhetsfronten och dels när man tittar på handeln som brukar vara tunn och slagig…

…börjar det dra ihop sig till rapportsäsong

Det har varit både positiva och negativa vinstvarningar, men just nu känns det ganska hoppfullt trots allt. Det ska bli spännande att se när rapporterna kommer igång på allvar.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar