Tillväxt: Marknad eller marknadsandelar?

Aktiemarknaden brukar premiera bolag på snabbväxande marknader, men de möts ofta av tuff konkurrens och kamp om marknadsandelar. Bolag kan växa snabbt genom att ta marknadsandelar på mogna marknader.

Marknadens tillväxt är en viktig faktor

Ett bolags tillväxt är en av de första sakerna man bör fundera över när man analyserar bolag och aktier. När försäljningen växer brukar det vara enklare att expandera marginalerna, vilket i sin tur leder till en vinsttillväxt. Över tid bör växande vinster innebära att aktiekursen går upp. Sedan är det så klart inte riktigt så enkelt eftersom marknadens prissättning av aktien bland annat beror på förväntningarna om framtida vinster, avkastningskrav med mera.

Tillväxten för ett enskilt bolag påverkas av många faktorer. Den underliggande marknadens tillväxt är en viktig faktor. Om ett bolag växer i samma takt som sin marknad kommer så klart bolag som verkar på snabbväxande marknader ha en högre tillväxt än dem som verkar på marknader med lägre tillväxt.

Men bolag kan växa snabbt även om de inte verkar på marknader med hög tillväxt.

Tidshorisont och marknadsandel påverkar också

På riktigt lång sikt kan inget bolag växa snabbare än den underliggande marknaden. Ett sådant bolag kommer hela tiden ta marknadsandelar, men rent matematiskt kan ett bolag inte få mer än 100% marknadsandel.

Om vi leker med tanken på att ett bolag skulle uppnå det växer ju bolaget definitionsmässigt lika snabbt som marknaden. Det är ju nämligen marknaden då.

Som man brukar säga i sådana sammanhang: Inga träd växer till himlen. 😉

Däremot kan bolag ta marknadsandelar under väldigt lång tid. Det innebär också att bolag kan ha en högre tillväxt än den underliggande marknaden under många år.

Kraften i den här dynamiken är ganska svår att bilda sig en uppfattning om utan att man räknar på den. Och eftersom väldigt få på aktiemarknaden verkligen sätter estimat eller åtminstone “leker med siffrorna” blir det här något som kan skapa möjligheter för den som verkligen är beredd att göra jobbet.

Och eftersom man har en fördel av att räkna på det får vi väl göra det nu! 🤓

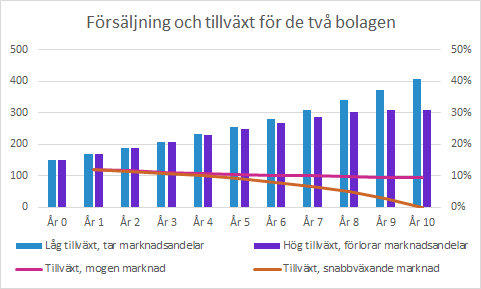

Försäljningstillväxt med oförändrade marknadsandelar

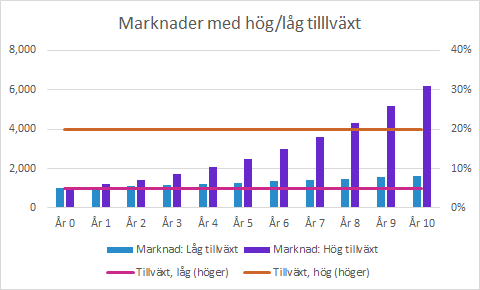

Till en början utgår vi från två marknader som var och en har en storlek på 1,000 miljoner. Den ena växer med 5% per år och den andra med 20% per år.

Efter 10 år har ränta-på-ränta-effekten gjort att det är en väldigt stor skillnad på de båda marknadernas storlek.

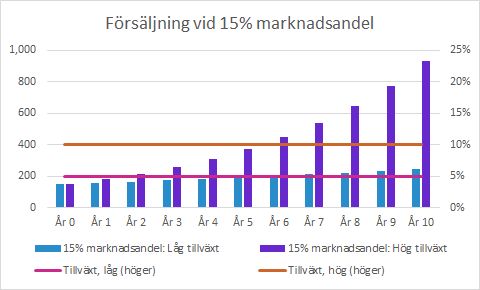

I nästa steg tänker vi oss två företag som är verksamma på respektive marknad. Båda har 15% marknadsandel som är oförändrad över hela perioden. Då ser försäljningen för bolagen ut på ungefär samma sätt som för marknaderna, men med andra siffror.

År 10 har den som har 15% på marknaden med lägre tillväxt en försäljning på SEK 244m och den som verkar på den snabbväxande marknaden säljer för SEK 929m. Försäljningen blir alltså 3.8 gånger så hög för den som var på marknaden med den högre tillväxten.

Men det här förutsätter att marknadsandelarna ligger kvar på 15% i båda fallen.

Låg tillväxt och ökande marknadsandelar

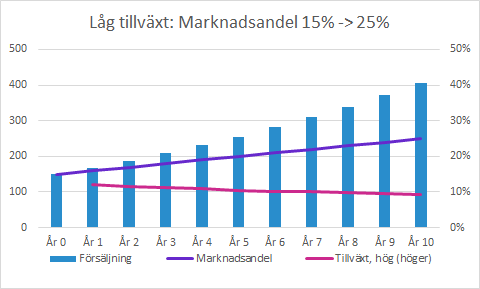

I det här fallet utgår vi från företaget som verkade på marknaden med låg tillväxt (5%). Marknadsandelen i utgångsläget är fortfarande 15%, men nu räknar vi med att bolaget tar 1% marknadsandel per år. Det är alltså ingen spektakulär förändring på kort tid, men efter tio år har marknadsandelen ökat till 25%.

Den underliggande marknaden växer alltså 5%, men det här bolaget har en avsevärt högre tillväxt än så under lång tid. Att som i början gå från 15% till 16% marknadsandel innebär en högre tillväxt än den i slutet när bolaget går från 24% till 25%. Försäljningen som från början alltså låg på SEK 150m har i det här fallet ökat till SEK 407m. Hade bolaget, som i exemplet ovan, legat kvar på 15% marknadsandel hade försäljningen alltså bara varit SEK 244m.

Med oförändrad marknadsandel hade alltså bolaget vuxit som marknaden (5%), men med det här scenariot är den genomsnittliga årstillväxten (“CAGR”) 10.5%. Bolaget växte alltså dubbelt så snabbt som marknaden på grund av att det tog marknadsandelar. Under det första året var tillväxten 12% och sista året var den “bara” 9.4%.

Hög tillväxt och minskande marknadsandelar

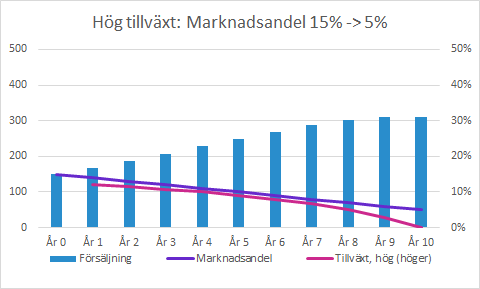

I det här fallet utgår vi från bolaget som verkade på marknaden som växer med 20% och den initiala marknadsandelen är 15%.

Men i det här fallet lyckas inte bolaget förvara sina marknadsandelar som minskar med en procentenhet per år. Marknadsandelen minskar alltså från 15% till 5% efter tio år.

Den ursprungliga försäljningen är SEK 150m. Den underliggande marknaden växer alltså 20%, men under det första året tappar bolaget marknadsandelar från 15% till 14%. Det innebär att tillväxten under det första året bara blev 12%.

Med tiden finns det två faktorer som verkar i motsatta riktningar:

Marknadstillväxten på 20% verkar i positiv riktning

Försämrade marknadsandelar verkar i negativ riktning

Att förlora 1 procentenhet marknadsandel har mindre påverkan när man går från 15% till 14% än när man går från 6% till 5%. Trots att marknaden växer med 20% innebär nedgången från 6% till 5% marknadsandel att försäljningen år 10 är på samma nivå som år 9. Tillväxten för bolaget under det sista året är alltså 0% trots den snabbväxande marknaden.

I det här fallet är den genomsnittliga årstillväxten (CAGR) bara 7.5% trots att marknaden alltså växer med 20% per år.

Jämförelse och varför fallen är ganska realistiska

Tar vi de båda exemplen ovan kan man konstatera att försäljningsutvecklingen till en början är väldigt likartad. Det råkar vara så att försäljningsutvecklingen i de båda fallen är samma första året om:

Marknaden växer med 20% och marknadsandelen minskar till 14 (15) procent.

Marknaden växer med 5% och marknadsandelen ökar till 16 (15) procent.

[Ledtråd för den matematiskt överintresserade: 1.05 x 0.16 = 1.20 x 0.14] 🤓

Därefter kommer bolaget som förlorar marknadsandelar på marknaden med hög tillväxt ha en sämre utveckling än bolaget som tar marknadsandelar på marknaden med låg tillväxt.

Skillnaden är inte så stor från början, men ränta-på-ränta-effekten gör att försäljningen år 10 hamnar på SEK 310m respektive SEK 407m.

Så varför skulle det här vara realistiska antaganden i många fall?

Till att börja med är det ganska odramatiska förändringar av marknadsandel att öka eller minska en procentenhet per år från en ursprunglig nivå på 15%. Det är vanligt att förändringar sker betydligt snabbare än så, men här sker det över en lång period.

Snabbväxande marknader och minskande marknadsandel

Marknader som växer med 20% per år är förmodligen inom något nytt område där det skett någon viktigare teknikutveckling eller någon annan anledning till förändrade kundbeteenden. Här antas att tillväxten håller i sig över 20% per år, men med tiden är det rimligt att förvänta sig en avtagande tillväxt. Det skulle så klart göra den initialt snabbväxande marknaden sämre.

Snabbväxande marknader tenderar att domineras av ett antal tidiga spelare som har ett försprång, men med tiden kommer fler aktörer söka sig till marknaden och de kommer ikapp. Därmed är det ganska rimligt att bolag som i det här fallet till en början har 15% marknadsandel med tiden kommer behöva “lämna ifrån sig” marknadsandelar till de nya bolagen som kommer med sina erbjudanden som kanske är särskilt anpassade till vissa kundsegment med mera.

Mogna marknader och ökande marknadsandel

Om vi istället tittar på en marknad som växer med 5% per år är det förmodligen etablerade produkter som funnits på marknaden länge. I de här fallen kan det finnas en prispress som gör att mindre bolag slås ut på grund av att de inte kan vara tillräckligt kostnadseffektiva. De lämnar marknaden för att söka sig till attraktivare marknader med högre tillväxt. Det gör att ett bolag med 15% marknadsandel kan ta ytterligare marknadsandelar genom att andra lämnar och kanske även genom att större företag kan köpa upp mindre spelare som inte har skalfördelar.

Det är alltså ganska realistiskt att ett bolag som har 15% marknadsandel på en sådan marknad med tiden kan ta marknadsandelar. Till slut finns det bara ett fåtal aktörer som har relativt höga marknadsandelar. Möjligen kan de då även försvara sina marginaler på grund av skalfördelar och sämre konkurrens på en alltmer oligopol-liknande marknad.

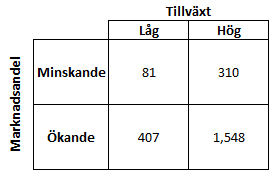

Okej då - de andra två fallen också…

Hög/låg tillväxt (5%/20%) och ökande/minskande marknadsandel (+1%/-1%) är ju faktiskt fyra fall och inte två.

År 10 har bolaget som tagit marknadsandelar på den snabbväxande marknaden 19 gånger högre försäljning än bolaget som tappat marknadsandelar på marknaden med låg tillväxt.

Att skillnaden är stor i det fallet kunde nog de flesta föreställa sig. Men håll med om att det inte är särskilt enkelt att veta vilket av de andra fallen som lett till högst försäljning efter 10 år.

Jag tror att väldigt många hade föredragit bolag som verkade på en snabbväxande marknad, särskilt som det är enklare att bedöma det än hur marknadsandelarna för olika bolag kommer utveckla sig.

Allt annat lika är det så klart bättre med snabbväxande marknader, men man bör ha i åtanke att marknadsandelarna är väldigt viktiga när man ska bedöma hur det kommer gå för bolaget på lite längre sikt.

Aktiemarknaden tenderar att premiera snabbväxande bolag, men eftersom det är svårare att bedöma förändringar i marknadsandelar.

Välskötta bolag som växer genom att ta marknadsandelar tenderar förmodligen att undervärderas relativt bolag som verkar på snabbväxande marknader som blir alltmer konkurrensutsatta.

Sammanfattande punkter

Marknadens tillväxt är viktig för bolagen som verkar där

Förändrade marknadsandelar kan ha väldigt stor betydelse

Marknader med hög tillväxt attraherar nya företag som slåss om marknadsandelar

Marknader med låg tillväxt tenderar att konsolideras.

När marknader konsolideras blir det färre aktörer med högre marknadsandelar

Det är enklare att bedöma marknadens tillväxt än framtida marknadsandelar

Välskötta bolag som tar marknadsandelar på mogna marknader tenderar att undervärderas relativt bolag på “heta” och alltmer konkurrensutsatta marknader.

Jag kommer ta upp mer om aktier, investeringar och liknande aspekter framöver. Om du inte redan prenumererar är det bara att fylla i mailadressen här nere så får du de kommande veckobreven.

👇

Och jag är väldigt tacksam om du delar den här artikeln. Ju fler som läser desto roligare är det att skriva!

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Finanscitat

Den här veckans finanscitat kommer från Philip Kotler:

“Don’t buy market share. Figure out how to earn it.”

Att köpa sig marknadsandel syftar främst på att köpa konkurrenter. Man kan även satsa på marknadsföring för att på det sättet öka försäljningen och därmed marknadsandelarna. Men det är betydlig bättre att ge kunderna ett bättre erbjudande genom bra produkter och kanske service till attraktiva priser.

2. Film

Jag har publicerat en hel del kortfilmer på sistone och det kommer bli såväl korta som långa filmer närmaste tiden.

Här är en rapportkommentar om Getinge som var ett av de första bolagen ut i rapportperioden.

👇

3. Tweet

Under veckan har Probi haft sin sista handelsdag på börsen. Storägaren Symrise lade efter många års spekulationer budet som gick igenom.

👇

https://x.com/MurgataER/status/1889726376699113892

För övrigt…

…är börsen på ATH igen

Börserna går starkt och når nya toppnivåer. Som vanligt tycker en del att “luften är tunn här uppe”, medan andra tycker att börsen visar styrka och ska upp ytterligare. Man kan konstatera att börsen går upp på lång sikt och för att ta sig uppåt behöver den ganska ofta handlas kring toppnivåer. Jag tror att man gör klokt i att inte fokusera för mycket på hur index rör sig. Om man däremot är lite mer kortsiktig kan man man fundera över sentimentet och vad som skulle kunna förändra det framöver. Det saknas verkligen inte faktorer som skulle kunna påverka börsen närmaste tiden, men som vanligt kommer det förmodligen blir någon som inte ligger i allas blickfång… 🤔

…går rapportsäsongen snart in i en lugnare fas

Sportloven på olika håll i landet är igång, men det är en vecka kvar till Stockholmsbarnens föräldrar ska vara lediga eller “jobba på distans”. Det innebär att rapportsäsongen kommer lugna ned sig betydligt. Dessutom är det som bekant så att de största och bästa bolagen tenderar att rapportera tidigt. Därmed är en stor del av rapportsäsongens höjdpunkter avklarade nu. De första rapporterna kan hinta lite om marknaden och rapportsäsongen, men för dem som är kvar blir slutsatserna mer bolagsspecifika. Åtminstone preliminärt kan man väl summera rapportsäsongen som ganska positiv och odramatisk för börsen som helhet.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar