Så ofta handlas börsen kring toppnivåer

Det är naturligt att investerare vill köpa på botten och sälja på toppen, men rekordnivåer för index eller enskilda aktier innebär inte att de nödvändigtvis ska ner. Kanske till och med tvärtom?

Dags att sälja när “luften känns tunn”?

När börsen har gått upp och handlas kring all-time-high eller åtminstone högre än den gjort på länge är det lätt att bli sugen på att sälja eller åtminstone sälja en del av sina innehav.

Det är ju trevligt att köpa på botten och sälja på toppen och när börsen är kring de högsta nivåerna någonsin kan det väl ändå inte den där toppen vara så långt borta? Det borde väl i alla fall vara dags för en rekyl?

Det är naturligt att nybörjare resonerar så, men det är inte ovanligt att även erfarna tänker ungefär på det viset. Den som alltid är fullinvesterad behöver inte fundera så mycket på hur börsen rör sig, men för den som tror sig kunna köpa och sälja med bra tajming kan det vara ett frestande läge att sälja av lite aktier.

Fast egentligen är det vanligt att “uppgång föder uppgång”. Vi tar oss en titt! 😊

Som det sägs: “På lång sikt går börsen alltid upp”

Alla har väl hört olika varianter av uttryck som går ut på att börsen går upp på lång sikt. Den ekonomiska tillväxten i världen varierar över tid, men det är väldigt svårt att tänka sig att den inte kommer växa på lång sikt. Då kommer även börsnoterade bolag och deras vinster göra det och eftersom det finns ett samband mellan vinster och aktiekurser är det även rimligt att utgå från att börsen kommer gå upp på lång sikt.

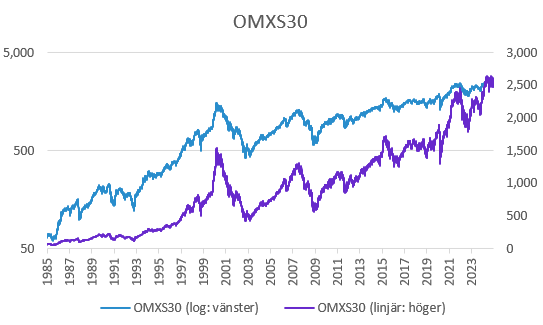

När man tittar på index och aktiekurser över lite längre tidshorisonter kan det vara värt att använda sig av log-skala. Ränta-på-ränta-effekten gör nämligen att tillväxt under lång tid får ett exponentiellt utseende. Använder man sig av en linjär skala (de vi normalt använder) leder konstant tillväxt till att index (här: OMXS 30) ser ut att ta fart mot himlen som i den lila kurvan i nedanstående graf.

Det som händer innan IT-bubblan (kring år 2000) ser ganska obetydligt ut och det ser ut som marknaden blivit mer eller mindre galen efter finanskrisen (kring år 2008) och särskilt efter pandemin (kring år 2020).

Om vi däremot använder samma siffror, men loggar skalan (blå kurva ovan) blir rörelserna till vänster inte alls lika obetydliga samtidigt som de till höger inte ser lika galna ut. På den loggade skalan blir procentuella nedgångar lika stora över hela skalan, så 20% nedgång till vänster är lika många millimeter som 20% nedgång till höger.

Du som läser det här minns förmodligen hur det kändes när börsen föll i samband med pandemin (2020). Tittar du på den loggade skalan (blå linje) kanske du kan förstå varför dem med erfarenhet av finanskrisen (2008) och IT-bubblan (2000) inte såg någon större dramatik på börsen under den “lilla kortvariga dippen under pandemin”. 😉

Men poängen här var dels att förklara varför man bör använda sig av log-skalor när man tittar på längre grafer och dels att börsen tenderar att gått upp. Visst finns det både odramatiska fluktuationer och en och annan mer dramatisk nedgång, men i det stora hela har det åtminstone hittills stämt att: “På lång sikt går börsen alltid upp”

Därför bör man inte sälja bara för att det gått upp

Det kan absolut finnas anledning att sälja såväl enskilda aktier som index när de har gått starkt, men inte enbart på grund av att de har stigit kraftigt. Om en aktie stigit mycket utan att vinstförväntningarna hängt med blir värderingen mer ansträngd och det kan tala för att aktien är övervärderad och att det därför kan vara läge att sälja den innan aktien faller och blir mer normalt värderad. Motsvarande gäller även index även om den bilden är mer komplex eftersom många aktier ingår i index.

Möjligen kan den som ägnar sig åt teknisk analys hävda att aktier har blivit “överköpta”, vilket kan tolkas som att en överdriven efterfrågan på aktier drivit upp kursen alltför mycket och att det är dags för “vinsthemtagningar”. Samtidigt brukar tekniska analytiker påtala att aktier tenderar att röra sig i trender och att aktier i uppåtgående trender tenderar att fortsätta att röra sig uppåt.

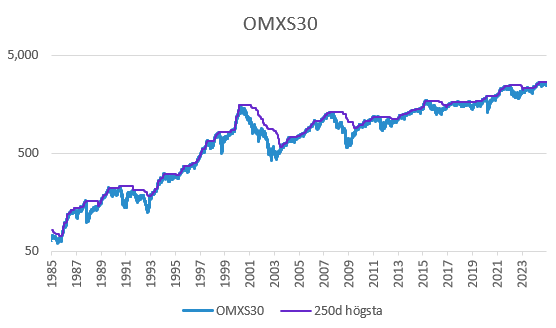

Om vi till att börja med lägger in en linje som visar högsta värdet under de senaste 250 dagarna (lila linje nedan) kan man konstatera att börsen ganska ofta ligger ganska nära den nivån.

Här hade man kunnat ta all-time-high (=rekordnotering), men med tanke på hur lång tid det tog för OMXS30 att återhämta IT-bubblans fall valde jag att istället ta de senaste 250 dagarna. Antalet handelsdagar per år varierar, men 250 dagar är något mer än ett år. Och för den som undrar varför jag valde OMXS30 som ju inte inkluderar utdelningar beror det på att jag har längre historik för den än exempelvis OMXSGI. I det här fallet spelar det inte så stor roll att utdelningarna inte är medräknade eftersom vi inte resonerar om total avkastning.

Börsen handlas väldigt ofta kring toppnivåerna

Det där med att sälja bara för att börsen handlas nära toppnivåer är alltså ingen bra idé, för det gör nämligen börsen väldigt ofta. Och omvänt kan man fundera på när man egentligen skulle köpa.

Den som vill fyndköpa aktier efter större nedgångar kan ofta behöva vänta väldigt länge samtidigt som man går miste om uppgången. Och den som tex köper när börsen har fallit 20% kan mycket väl få se sin investering falla ytterligare 20% innan uppgången påbörjas. Det som ser enkelt ut när man tittar på historiska grafer är inte lika enkelt i praktiken.

Så hur ofta handlas börsen på rekordnivåer?

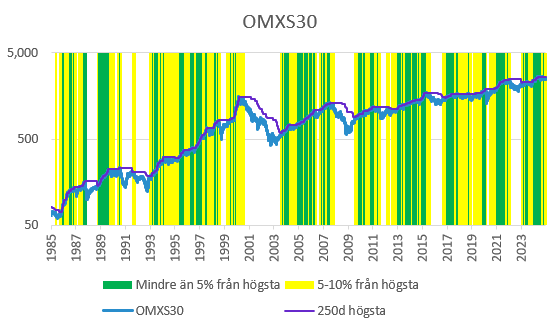

Jag roade mig med att gå igenom data i grafen (1985-2024) och kunde konstatera att börsen tog nya högstanivåer (=högsta under de senaste 250 dagarna) hela 8.8% av börsdagarna. Om man skulle sprida ut dem jämnt innebär det alltså att det är lite drygt två veckor mellan topparna. Sedan är de inte jämnt fördelade, men det innebär snarare att när börsen går bra blir det nya toppnoteringar oftare än så.

Börsen tar nya rekord ca 9% av börsdagarna

Så när folk hänvisar till att börsen handlas kring toppnivåer bör det inte ses som ett argument att sälja. Det är nämligen ganska normalt att den gör det. Och det kanske till och med kan vara ett argument för att köpa så länge inte värderingar etc har skjutit i höjden alltför mycket?

Börsen går alltså uppåt på lång sikt, men fluktuerar lite från dag till dag. Ibland blir det större nedgångar, men de följs förr eller senare av uppgångar.

Så om börsen till nya rekord ungefär 9% av dagarna måste den väl handlas ganska nära toppnivåerna under en stor del av tiden?

Japp, tittar vi på perioderna som är markerade med grönt i grafen ovan är det när börsen handlas mindre än 5% under högstanivån. Jag har givetvis räknat ut statistik för det också och det är hela 48.3% av börsdagarna. Tittar vi på tiden när börsen handlas mellan 5-10% under högstanivån (gult i grafen) är det 17.7% av dagarna.

Sammantaget handlas alltså börsen mindre än 10% under sin högsta nivå under 66% av börsdagarna. Dessutom kan man rent visuellt konstatera att de omarkerade dagarna (börsen mer än 10% under högstanivån) tenderar att vara koncentrerade till större nedgångar runt exempelvis IT-bubblan (2000) och finanskrisen (2008).

66% av tiden handlas börsen mindre än 10% under högstanivån

Om börsen hade gått upp som en rät linje hade den ju faktiskt tagit ett nytt rekord varje dag och det hade inte varit särskilt listigt att sälja något som går upp som en rät linje. 😉

Sammanfattande punkter

Det är att påminna sig om att: “På lång sikt går börsen alltid upp”

Börsen når nya toppnivåer (senaste 250 börsdagarna) under ca 9% av dagarna.

Nästan hälften av tiden (48%) handlas börsen mindre än 5% från toppnivån

66% av tiden handlas börsen mindre än 10% från toppnivån

Att sälja enbart för att aktien handlas nära toppnivåer är en dålig strategi

Den som säljer bör fundera över när man ska köpa. Det kan dröja och leda till förlorad avkastning om man väntar på en större nedgång.

Den som alltid är fullinvesterad slipper fundera över tajmingen

Jag kommer ta upp mer om aktier, investeringar och liknande aspekter framöver. Om du inte redan prenumererar är det bara att fylla i mailadressen här nere så får du de kommande veckobreven.

👇

Och jag är väldigt tacksam om du delar den här artikeln. Ju fler som läser desto roligare är det att skriva!

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Finanscitat

Den här veckans finanscitat kommer från Martin Zweig:

“The trend is your friend.”

Det är möjligt att han inte var först med den insikten, men som tekniska analyser brukar framhålla tenderar aktier, index, valutor, råvaror med mera att röra sig i trender. Det gör att det som går upp eller ner tenderar att fortsätta sig att röra sig i den riktningen tills något förändras. De som inte gillar teknisk analys kan tänka i termer av utbud och efterfrågan och tänka att den dynamiken kan förändras gradvis under en period. Och den som är fundamental analytiker vet att tillväxt, marginalförbättringar och värderingsmultiplar (som rent matematiskt påverkar värdet på aktien) också tenderar att förändras gradvis.

2. Film

Jag har publicerat en hel del kortfilmer på sistone och det kommer bli såväl korta som långa filmer närmaste tiden.

Här är en rapportkommentar om Xvivo Perfusion som rapporterade ett väldigt starkt kvartal.

👇

3. Tweet

Det kanske inte är det mest insiktsfulla jag har twittrat om, men fredagens svala mottagande av de båda strålterapibolagen Elekta och RaySearch är fortfarande något som är kvar i mitt närminne.

👇

https://x.com/MurgataER/status/1892848663677768126

För övrigt…

…har den geopolitiska temperaturen skruvats upp

USA med Trump i spetsen har rört om en hel del i grytan här i Europa. Som vanligt med Trump bör man filtrera en hel del av det han säger innan lägger in det i estimaten för vad som verkligen kommer hända. Men det är svårt att se att uttalanden om Ukraina och Ryssland inte har en negativ inverkan för oss i Europa. Som vanligt försöker jag lämna politik utanför mina kommentarer, men man kan nog konstatera att det blivit ett abrupt uppvaknande för Europas politiker som behöver visa handlingskraft. Ur ett börsperspektiv kan man ta hänsyn till faktorer som ökad risk, högre offentliga utgifter (högre skatter etc?), konjunktur, inflation, räntor med mera. Nettoeffekten är rimligen negativ, men börsen har inte rört sig så mycket. Möjligen var det redan inprisat? Investerar man in enskilda aktier kan man nog hitta vinnare.

…börjar det bli dags att summera rapportsäsongen

Sportlovet för stockholmarna har påbörjats, så det blir en ganska lugn avslutning av rapportperioden. Få stora bolag rapporterar under den kommande veckan. Man kan väl konstatera att rapportperioden var ganska odramatisk, även om det varit stora kursrörelser i enskilda aktier. Q4 blev ett generellt ganska bra kvartal och bolagen målar upp en ganska optimistisk vy av framtiden. Det har varit ett antal år av störningar på grund av pandemin och dess följdverkningar, komponentbrist, logistikproblem, höga fraktkostnader med mera. I många avseenden är det på första gången på länge “business as usual”. Låt oss hoppas att det håller i sig trots faktorer som geopolitik och sådant som jag tar upp i den ovanstående punkten.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar