Riskjusterade värden och vad som är inprisat

Riskjusterade värderingapproacher används vid aktievärdering, men de kan även användas för att få en uppfattning om vad som är inprisat. Även om man inte räknar på det sättet är det bra att tänka så!

Vad är riskjusterade värden?

Riskjusterade värden låter avancerade, men rent matematiskt är det faktiskt ganska enkelt. Låt oss säga att det är 40% sannolikhet för att en investering ger 100 kr och 60% sannolikhet att den ger 200 kr.

Då är det riskjusterade värdet:

40%*100 + 60%*200 = 160 kr

Man brukar säga att väntevärdet är 160 kr.

Läs bara om du inte är allergisk mot formler 🤓

För dem som gillar former kan vi skriva:

p1*V1 + p2*V2 = Ve

Eftersom det bara är två alternativ i det här fallet är

p1 + p2 = 100%

Då kan formeln förenklas till:

p1*V1 + (1-p1)*V2 = Ve

p1*(V1 - V2) = Ve - V2

p1 = (Ve - V2)/(V1-V2)

På aktiemarknaden är det bra att kunna “räkna baklänges”

Ska man räkna ut ett värde på ett projekt, en riktkurs eller ett motiverat värde utgår man från sannolikheter och sannolikheter.

Men på aktiemarknaden har man redan ett pris: Aktiekursen

Räknar man baklänges enligt formeln ovan kan man räkna ut vilken sannolikhet som är inprisad. Världen är inte alltid riktigt så enkel, men det är en bra utgångpunkt om man vill ha en liten “sanity check” för vad aktiemarknaden prisar in just nu.

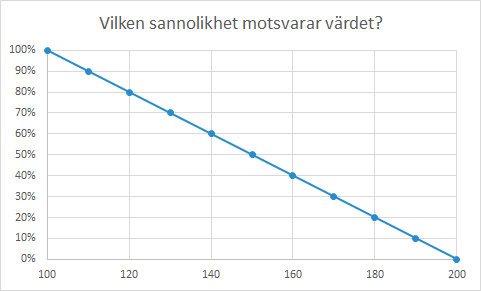

Samma förutsättningar som tidigare och aktien handlas till 120 kr. Hur hög sannolikhet för 100 kr (istället för 200 kr) prisar aktiemarknaden in?

Läser vi av vid 120 kr ser vi att sannolikheten är 80% för 100 kr och således 20% för 200 kr.

Sedan kan man ställa sig frågan om vad man själv tror. Högre eller lägre än 80%?

Är man nästan helt säker på att det är det lägre utfallet ser vi så klart att 100% motsvarar 100 kr. Om man å andra sidan är väldigt övertygad om det högre utfallet (närmare 0% sannolikhet) är värdet ungefär 200 kr.

Men låt oss säga att du tycker att det bör vara ungefär 75% sannolikhet för det positiva utfallet, dvs 25% sannolikhet för det lägre utfallet. Hur stor är uppsidan i värdet, aktien eller vad det nu är du analyserar?

Använder vi formeln kan vi räkna ut (gör det själv!) att värdet är ungefär 173 kr. Kolla i grafen ovan att du är med hur man läser av det värdet på ett ungefär.

Uppsidan från nuvarande kursen (120 kr) är då 173/120 -1 = 44%.

Om dina antaganden är korrekta ska alltså värdet upp 44%.

När används det här i praktiken?

Ett område där de här principerna tillämpas är läkemedelsutvecklingsprojekt. Om de kliniska studierna misslyckas kan värdet vara noll och om de lyckas kan det innebära att det blir ett läkemedel som är värt åtskilliga miljarder för bolaget.

Givetvis är det i praktiken mer komplicerat än så. Det är flera faser som projektet måste genomgå under utvecklingsprocessen och värdena varierar också på ett sätt som är betydligt mer komplext än de här stiliserade fallen. Men rent matematiskt är det ungefär så här man gör i praktiken när man räknar ut riskjusterade värden.

Ett annat område är när det finns en risk att ett bolag går i konkurs. Då sätter man tex värdet noll eller att en viss del av kassan kommer vara kvar efter att man avvecklat bolaget. Om bolaget däremot klarar sig kommer det så klart vara värt betydligt mer.

Då kan investerare och analytiker ta de båda värdena, sätta sannolikheterna för utfallen och på så sätt räkna ut ett riskjusterat väntevärde.

Varning: Investerare bör vara försiktiga med det här!

Man bör definitivt inte nöja sig med att investera för att det riskjusterade väntevärdet är tillräckligt högt över nuvarande aktiekurs. Men det ska jag utveckla i mer detalj någon annan gång, så det inte blir för mycket på en gång.

Faktum är att en hel del aktieanalytiker som använder sig av det här sättet att räkna ut värden inte har koll på vad deras rekommendationer egentligen innebär. 🙈

Det vill du inte missa, så se till att prenumerera om du inte gör det.

Och jag är väldigt tacksam om du delar den här artikeln. Ju fler som läser desto roligare är det att skriva!

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Finanscitat

Den här veckans finanscitat kommer från Apple-grundaren Steve Jobs:

“I’m as proud of many of the things we haven’t done as the things we have done. Innovation is saying no to a thousand things.”

Det finns många saker man kan göra och visst är det viktigt att bestämma vad man ska göra. Men en viktig del av det är att bestämma vad man INTE ska göra. Man kanske avstår från saker för att de är riskabla, att de inte är kompatibla med ens egna värderingar, för att de förstör varumärket eller kanske för att det inte är lönsamt i längden. Säger man inte nej till saker kommer man ha tackat ja till väldigt många saker man kommer ångra i efterhand. I aktievärlden motsvaras det av att man bestämmer vad man INTE ska investera i och entreprenören kanske säger nej till kortsiktiga vinster för att inte förstöra varumärket på längre sikt.

2. Film

Jag har publicerat en hel del kortfilmer på sistone och det kommer bli såväl korta som långa filmer närmaste tiden.

Även om man är väldigt intresserad av aktier bör alla komplettera med fonder. Om inte annat kan man använda dem för månadssparande.

👇

Och visst prenumererar du väl på kanalen - kolla in den här annars!

3. Tweet

Veckans tweet är en observation om det tuffa finansieringsläget på börsen. Jag har stor förståelse för att folk är besvikna på sina bolag när aktierna störtdyker vid emissionsbeskeden. Samtidigt ger ju sådana fall möjligheter att komma in billigt i aktier. Så de som gillade aktierna före emissionerna kan ofta köpa fler till halva priset. På det viset är det lite underligt att folk inte säljer andra aktier för att teckna sina andelar och kanske köpa mer i aktierna de gillade när de handlades dubbelt så högt någon vecka innan.

👇

https://x.com/MurgataER/status/1722594384292556904?s=20

För övrigt…

…har de viktigaste bolagen rapporterat

Många stora bolag i olika branscher har rapporterat nu. De stora penseldragen kring hur marknaden mår och hur olika faktorer påverkat bolagen är till stor del uppe på bordet. Vi vet att fraktpriser, komponentbrist och liknande faktorer klingat av. Samtidigt har fokus på konjunkturen kommit att hamna alltmer i blickfånget.

…är räntan numera ständigt aktuell

Det är inte specifikt för just nu, men det här med räntor är numera ständigt aktuellt. De påverkar både hushåll och företag på ett betydligt konkretare sätt än tidigare. Ett företag med höga lån hade ungefär samma finansnetto som ett företag med en stor nettokassa. Den skillnaden har snabbt kommit att bli betydligt större. Förutom räntans effekt på resultatet ökar risken i skuldsatta bolag på ett sätt som jag tror att aktiemarknaden kommer bli än mer uppmärksam på framöver.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar