Priselasticitet är viktigare än du tror

Priselasticitet och "pricing power" är begrepp som grunden handlar om hur priskänsliga kunderna är. Det här är en av de viktigaste aspekterna för dem som bedömer företag och aktier.

Till att börja med: Vad är priselasticitet?

Visst är det väl så att du blir mer köpsugen när något är billigt än när det är dyrt? Det är du inte ensam om, så när företagen sänker priserna säljer de fler produkter och när de höjer priserna säljer de färre produkter.

Olika produkters priskänslighet varierar ganska mycket. Det kommer förmodligen säljas ungefär lika mycket mjölk om priset går upp eller ned 10%. Är det en tillfällig justering i en enskild butik kan det påverka mer på kort sikt, men det skulle antagligen säljas ungefär lika mycket mjölk efter ett tag. De som är vana vid att dricka mjölk kommer nog fortsätta med det om det inte blir väldigt stora prisuppgångar.

Om vi håller oss i matvarubutiken, så skulle jag tro att exempelvis falukorv är mer priskänslig. Man kan köpa andra varor om priset går upp och är det rea så blir det nog trots allt extra mycket stekt falukorv, falukorv i ugn eller korv stroganoff på middagsborden.

Om de här antagandena stämmer, så är alltså falukorv mer priskänsligt än mjölk. Samma sak uttryckt på “ekonomiska” är att falukorv har en mer elastisk efterfrågan än mjölk.

Priselasticitet är alltså ett mått på hur priskänslig en produkts efterfrågan är.

Enkelt att beräkna (men ofta knepigt med data)

Priselasticiteten är helt enkelt hur många procent efterfrågan på en vara förändras när priset förändras med en procent.

För dem som gillar formler kan det skrivas:

Elasticitet=(Volymförändring/Ursprunglig volym)/(Prisförändring/Ursprungligt pris)

Så om priset höjs/sänks med 1% och antalet sålda produkter (=volymen) minskar/ökar med 1% blir priselasticiteten lika med -1. Eftersom förändringen i pris och volym brukar ha olika tecken är elasticiteten normalt negativ.

Om en vara är helt okänslig för prisförändringar förändras inte volymen och därmed är priselasticiteten = 0.

I exemplet ovan är falukorvens elasticitet mer negativ än mjölkens, men båda är negativa eftersom det är svårt att tänka sig att det en prishöjning på mjölk skulle leda till att de säljer fler mjölkpaket.

Beräkningen är alltså enkel, men som vanligt är verkligheten lite mer komplicerad. Den där elasticiteten är nämligen inte så enkel att få reda på. Man kan testa priskänsligheten genom att helt enkelt se hur mycket volymen förändras när man höjer och sänker priset på olika varor.

Problemet är att veckans vara på exempelvis ICA kanske alltid säljs i stora volymer, men frågan är om folk kommer köpa lika mycket varje vecka framöver om prisförändringen blir bestående. Ett annat problem är att varor som är substitut (=utbytbara) kan påverka varandras efterfrågan. Om det är rea på falukorv säljs det förmodligen färre fläskkotletter den veckan.

Just matkedjorna lägger ganska mycket möda på att förstå de här sambanden. Inte bara för enskilda butiker, utan till och med för enskilda konsumenter och hushåll. Det här är verkligen ett perfekt område för AI att “big data”, AI osv.

Priselasticitet är ett nyttigt begrepp även om man inte har exakta siffror.

Exempel 1: Priselasticitet = -1

För att få enkla siffror antar vi att vi lyckas sälja 100 stycken produkter om vi sätter ett pris på 100 kronor.

Om vi sänker priset till 90 kronor säljer vi 110 stycken.

Om vi höjer priset till 110 kronor säljer vi 90 stycken.

Vi antar att de här tre punkterna blir en rät linje enligt figuren nedan.

För att räkna ut priselasticiteten räcker det med två punkter.

Tar vi prissänkningen så blir det:

Elasticitet = ((110-100)/100)/((90-100)/100) = (10/100)/(-10/100) = -1

Räknar vi med prishöjningen blir det:

Elasticitet = ((90-100)/100)/((110-100)/100) = (-10/100)/(10/100) = -1

Priselasticiteten är alltså -1 i det här exemplet.

Varning! Eftersom elasticiteten nästan alltid är negativ händer det att en del struntar i minustecknet och säger att elasticiteten är “ett” eller “ett till ett”.

Hur påverkar priset intäkterna för den här produkten?

De totala intäkterna för företagets försäljning av produkten är priset per styck multiplicerat med antalet sålda produkter.

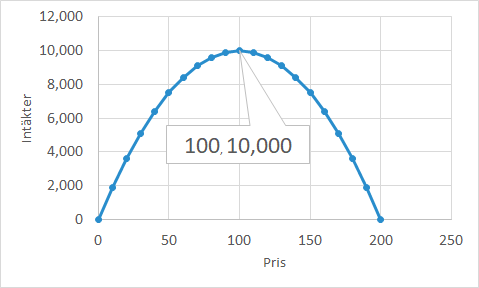

I ursprungsfallet sålde ju företaget 100 produkter för 100 kr/styck, dvs den totala försäljningen var 10,000 kronor.

I det här fallet ger just 100 kr maximala intäkter. Det framgår i grafen ovan, men vi räkna på hur prisjustering +/-10 kr påverkar.

Höjs priset 10 kr blir försäljningen:

Pris x Volym = 110 * 90 = 9,900 kr

Sänks priset 10 kr blir försäljningen:

Pris x Volym = 90 * 110 = 9,900 kr

Exempel 2: Priselasticitet = -0.5

Vi utgår från samma fall som ovan med pris 100 kr/styck och att bolaget på den nivån säljer 100 stycken. Med andra ord är bolagets intäkter 10,000 kr i utgångsläget.

Bolaget har kommit fram till att deras vara inte alls är så priskänslig som man tidigare trodde. Höjer de priset med 10% faller bara efterfrågan med 5%.

När volymen inte faller lika mycket som prishöjningen (med omvänt tecken) finns det i det här fallet potential att höja priserna för att få högre intäkter.

I det här fallet ligger maximala intäkter på 150 kr. Där är volymen 75 stycken, så det totala intäkterna blir:

Pris x Volym = 150 x 75 = 11,250 kr

Om bolaget vill maximera intäkterna ska det alltså höja priserna med 50% till 150 (100) kr. Då ökar bolagets intäkter med 12.5%.

Så vad har det här med aktier att göra?

Jag har gått igenom matematiken för att illustrera principerna, men jag ska erkänna att jag aldrig räknat på det här viset när jag analyserat aktier. För ett enproduktsbolag där man känner till priset kan man räkna ut volymen, men de allra flesta bolagen har många produkter och dessutom olika priser beroende på marknad plus att de kanske säljer olika kringtjänster som service, underhåll, mjukvara med mera.

Däremot är det väldigt viktigt att försöka förstå hur priskänsliga kunderna är. Är de inte särskilt priskänsliga kanske det finns potential att höja priserna? I så fall har bolagen om inte annat goda förutsättningar att kompensera sig för inflation.

Finansmarknaden gillar ju svengelska, så man brukar även när man talar svenska säga att sådana bolag har “pricing power”. Typiskt sett är det bolag som har unika produkter som kunderna verkligen behöver och uppskattar.

Det kan också vara produkter som har ett relativt lågt pris jämfört med andra produkter som används samtidigt. Ett bolag som säljer suturer (“nål och tråd”) som används vid operationer kan nog ta ut ett ganska högt pris om det är en bra produkt. Den kostnaden i förhållande till kostnaden för att ha läkare och sjuksköterskor i en dyr operationssal är mer eller mindre försumbar. Om de tar 10 kr eller 100 kr spelar inte så stor roll, även om leverantören så klart måste ha vunnit upphandlingen.

Den typen av bolag brukar klara sig bra i olika kriser och har goda förutsättningar att växa. Ibland genom en kombination av ökade försäljningsvolymer (=antal produkter) och prishöjningar under åtminstone en begränsad period.

Bolag med “pricing power” värderas ofta högre än bolag som tvingas priskonkurrera med många andra bolag som har liknande produkter.

Så det här är väldigt viktigt när man analyserar aktier, även om man inte räknar på det.

Sammanfattande punkter

Priselasticitet är ett mått på hur priskänsliga kunderna är för en produkt

Det här är en (av flera) faktorer som avgör vilket pris bolaget bör sätta på sina produkter

När kunderna inte är så priskänsliga är det enklare för bolaget att kompensera sig för inflation med mera.

Det är ganska enkelt att räkna på priselasticitet, men det är ofta svårt att veta exakta siffor.

Bolag med bra produkter som uppskattas av kunderna brukar inte vara så priskänsliga.

Produkter som kostar lite i förhållande till totalkostnaden tenderar också att inte vara lika priskänsliga, eftersom priset inte är avgörande i det stora hela.

Bolag med “pricing power” kan kompensera sig för olika förändringar och störningar genom att höja priset.

Aktiemarknaden brukar premiera bolag med bra “pricing power” eftersom sådana bolag kan hantera olika störningar på ett bra sätt.

Investerare bör förstå och tänka i termer av priselasticitet och “pricing power” även om man inte behöver räkna på det.

Jag kommer ta upp mer om aktier, investeringar och liknande aspekter framöver. Om du inte redan prenumererar är det bara att fylla i mailadressen här nere så får du de kommande veckobreven.

👇

Och jag är väldigt tacksam om du delar den här artikeln. Ju fler som läser desto roligare är det att skriva!

Bonus: Trumps tullar och priselasticitet

En liten bonusfråga så här när Trump precis har chockhöjt tullarna:

Hur mycket kommer efterfrågan på olika produkter minska om priset till konsumenterna ökar?

Om bolagen som säljer produkter behåller sina priser kommer priset till konsumenterna höjas på grund av de högre tullarna.

Om kunderna inte är priskänsliga (=låg elasticitet) kommer bolagen sälja lika många produkter som tidigare. Intäkterna för bolaget är oförändrade eftersom det högre priset betalas av konsumenten ungefär som en skatt.

Om kunderna däremot är priskänsliga kommer tullarna minska volymerna kraftigt. Då kan det vara rationellt att sänka priserna för att öka efterfrågan på produkterna. I så fall kommer kunder och leverantörer dela på “smällen” som tullarna medför.

Man bör också tänka på att det inte enbart är enskilda produkter från ett enskilt företag som påverkas. Om alla produkter av ett visst slag kommer från ett land får de samma prisökning. Därmed är det rimligt att anta att marknadsandelarna kommer vara relativt oförändrade, även om marknaden kanske minskar.

Om bolagen däremot konkurrerar mot andra som påverkas mindre, kanske till och med amerikanska bolag, kommer bolag som fått höjda tullar förmodligen få en mindre marknadsandel. Till en del kan volymtappet kompenseras genom lägre priser, men det slår också mot intäkterna och inte minst resultatet.

Det här är alltså bara ett exempel som “råkar” 😇 vara väldigt aktuellt just nu.

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Finanscitat

Den här veckans finanscitat kommer från Warren Buffett:

"The single most important decision in evaluating a business is pricing power.”

Det här med att kunna få igenom prishöjningar (“pricing power”) är en viktig indikator på att ett företags produkter är konkurrenskraftiga och efterfrågade. Det ger också en handlingsfrihet att hantera olika motgångar och att få höga marginaler. Och får man för sig att räkna på “pricing power” behöver man förstå priselasticitet.

2. Film

Jag har publicerat en hel del kortfilmer på sistone och det kommer bli såväl korta som långa filmer närmaste tiden.

Jag brukar hänvisa till kortfilmerna som är urklipp från de längre filmerna. Förra veckan hänvisade jag till en längre film om hur man kan tänka när man bygger en aktieportfölj. Veckan innan dess handlade om vad aktier är och hur de fungerar. För att komplettera trilogin så får det blir den tredje och sista delen:

ktier, så den här veckan blir en längre film om hur man ska tänka när man bygger en aktieportfölj.

Om du inte har tid just nu kan du i alla fall spara den som “Watch later”.

👇

3. Sociala medier

Utdelningsinvesterare är så stolta över sin investeringsstrategi att jag ibland funderar på om inte en del tryckt upp visitkort och gett dem själva den titeln. 😉

I verkligheten beror avkastningen på både aktieutvecklingen och utdelningen. Det här är något som jag förmodligen kommer skriva om ur olika synvinklar framöver, men tills dess några korta meningar om det här.

👇

Länk till det jag skrev på Bluesky

För övrigt…

…satte tullarna skräck i marknaden

Börsen har sjunkit gradvis i mer än en månad i väntan på Trumps tullbesked. Ibland kan sådana händelser göra att saker blir lite väl inprisade, så det blir en lättnad när de väl offentliggörs. Så blev det definitivt inte i det här fallet. Trump smällde till rejält och Kina har redan hunnit höja sina tullar gentemot USA. Det är inte helt enkelt att veta hur det här kommer spela ut över de kommande åren, men det är väl svårt att tro att det kommer vara särskilt positivt.

…är kanske osäkerheten värre än tullarna i sig

Nästan lika ofta som man hör att “marknaden är framåtblickande” hör man att “marknaden ogillar osäkerhet”. Genom att kombinera dem kan vi konstatera att aktiemarknaden ogillar osäkra framtidsutsikter. Om alla vet att exempelvis tullar kommer vara på en viss nivå går det att planera efter det. Man vet vilket pris man bör ta och har förhoppningsvis en hyfsad bild över hur stor efterfrågan kan tänkas bli. Om man dessutom vet hur stora kostnaderna är kan man fatta rationella beslut om att bygga eller lägga ned fabriker, anställa eller avskeda anställda och bestämma vilka länder man ska satsa på framöver. Alla de där besluten skjuts på framtiden eller riskerar att bli väldigt fel om spelreglerna plötsligt kan förändras.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar