PEG-tal har fördelar och nackdelar

PEG-talet tar hänsyn till att snabbväxande bolag bör ha högre P/E-tal, men egentligen saknar det teoretisk grund. Det är bra eftersom det är enkelt, men det är betydligt mer givande att modellera mer.

PEG-tal är en märkligt variant av P/E-tal

Om vi börjar med P/E-talet är det ju aktiepriset dividerat med vinsten per aktie (EPS). Eller om man så vill: Börsvärdet dividerat med nettoresultatet. Både täljare och nämnare bör ju divideras med samma antal aktier.

Man kan använda sig av olika tidsperioder som rapporterade helår, de senaste fyra kvartalens resultat, framåtblickande med hjälp av egna estimat eller konsensus och så vidare. Men för att det inte ska bli helt oläsligt och obegripligt nöjer vi oss med enbart använda oss av senast rapporterade helår i det här fallet.

Så om priset på aktien är 100 kr/aktie och nettoresultatet var 10 kr/aktie är alltså P/E 10x. Om någon säger att aktien värderas till “10 gånger vinsten” är det det här man menar.

EPS är en förkortning för “earnings per share” (10 kr/aktie i det här fallet). På svenska blir det vinst per aktie (eller nettoresultat per aktie), men det är så etablerat att prata om “EPS” på svenska att jag aldrig skulle få för mig att förkorta det “VPA” även om det är ganska vanligt.

P/E-tal och tillväxt

Istället för att fastna i formler tar vi ett steg tillbaka och funderar på vad P/E-talet egentligen innebär. Man relaterar alltså priset man betalar till vinsten som bolaget genererar.

Så för ett bolag med P/E 10x betalar man alltså 10 gånger så mycket som årsvinsten. Så leker man med tanken att vinsten är kvar på samma nivå och bolaget delar ut allt har man alltså fått tillbaka priset man betalade efter 10 år, fast man har ju så klart kvar aktien också.

Men om vinsten växer får man ju mer pengar än om den ligger still på samma nivå. I så fall är det ju rimligt att man är beredd att betala mer för ett sådant bolag. Ju högre vinsttillväxt som bolaget förväntas ha, desto mer bör man alltså vara beredd att betala.

Det är den här dynamiken man försöker fånga med PEG-talet.

PEG-talets styrka är att det är enkelt

PEG-talets styrka är att det är så enkelt att använda. Man utgår från P/E-talet och dividerar med tillväxten:

PEG = (P/E) / (tillväxt x 100)

Tillväxt brukar man ju ange i procent, så 10% blir 10 i nämnaren.

Låt oss säga att vårt bolag med ett P/E-tal på 10x förväntas växa med 10%. Då blir PEG-talet 10/10 = 1.

Om det växer med 5% blir PEG-talet 10/5 = 2 och om det växer med 20% blir PEG-talet 10/20 = 0.5.

Det sägs ibland att en rimlig värdering är att ha ett P/E-tal på samma nivå som vinsttillväxten, dvs att PEG-talet ska vara lika med 1 (täljare och nämnare är lika stora).

Andra säger att PEG-talet bör ligga under 1.5 för att aktien ska anses vara attraktivt värderad. I vårt exempel med P/E 10x måste alltså tillväxten vara:

(P/E) / PEG-talet = 10 / 1.5 = 6.67%

PEG-talet är alltså väldigt enkelt att använda och det är styrkan med det här nyckeltalet. Men det är också svagheten eftersom det förenklar verkligheten så mycket att slutsatserna ofta blir fullständigt galna.

PEG-talets svaghet är att det är fel

Det finns ingen teoretisk grund att gå från P/E-tal till PEG-tal, men det kan fungera som tumregel när man relaterar P/E-tal till tillväxt.

Om vi till exempel skulle anse att aktier bör handlas till PEG = 1 innebär det:

PEG = (P/E) / (tillväxt x 100) = 1

P/E = tillväxt x 100

Multiplicerar vi med vinsten per aktie (EPS = E i P/E-formeln) blir priset:

P/E x vinst per aktie = vinst per aktie x tillväxt x 100

eftersom “E” är samma sak som “vinst per aktie” är priset:

P = vinst per aktie x tillväxt x 100

Riktigt så enkelt är det inte att värdera aktier, men i många fall “råkar” det vara en hyfsad tumregel. I vårt fall med en vinst per aktie på 10 kr och 10% tillväxt stämde det ju att priset var 100 kr i det exemplet. Men ska det vara 50 kr och 200 kr för 5% och 20%?

Nja, är du student och skriver så på tentan kommer du förhoppningsvis få fel och om du är analytiker och tänker i sådana banor är det bäst att du håller det för dig själv. 😊

För säkerhets skull: Man kan få det att stämma även teoretiskt om man antar att bolaget delar ut all vinst, har samma tillväxt i all evighet och att avkastningskravet är 10%.

Vilken tillväxt ska man använda sig av?

Till att börja med bör man poängtera att det inte är försäljningstillväxten man ska räkna med. Precis som P/E-talet beräknas från vinst per aktie (eller nettoresultatet) ska tillväxten vara vinsttillväxten.

När man köper en aktie bör man (egentligen) enbart ta hänsyn till framtiden. Hur det har gått för bolaget tidigare är irrelevant om framtiden kommer se annorlunda ut. Således bör man alltså använda sig av framtida vinsttillväxt.

Här finns alltså en liten begränsning man bör fundera på. Framtida vinsttillväxt innebär alltså att man utgår från prognoser. Den första frågan är då vilka prognoser som finns tillgängliga.

Har du tillgång till konsensus-prognoser kan du använda dem, men så klart vara medveten om att de kommer vara mer eller mindre fel.

Man vill ju gärna hoppas att alla som köper aktier har lagt ned mycket möda på att ta fram egna prognoser, men i praktiken är det ytterst få som gör det ordentligt. Jag kan erkänna att det händer att jag som privatperson köper aktier utan att bygga avancerade Excel-modeller först. 😇

Hur långt framåt bör tillväxten beräknas?

Men hur långt fram bör man tänka när det gäller tillväxten? Allt hänger ju inte på ett enskilt års tillväxt, så man bör räkna med flera års tillväxt (omräknat till årstakt).

Konsensus-estimat sträcker sig sällan längre fram än 2-3 år, så det blir ofta en naturlig begränsning om man inte har egna estimat.

Går vi till extremfallet skulle man kunna tänka sig att man till och med borde använda sig av den långsiktiga tillväxten (ungefär som inflationen)? Men det skulle i så fall bygga på att vinsten växer i takt med inflationen för all framtid och det är knappast aktuellt när man värderar aktier med hjälp av PEG-tal.

Sidokommentar: Ungefär så kan “terminal value” beräknas i kassaflödesberäkningar, men det tar vi någon annan gång! 😉

I praktiken är det nog ganska vanligt att de som använder sig av PEG-tal blickar bakåt och ser hur tillväxten har varit och funderar över om den kan tänkas fortsätta på samma nivå eller om den kommer mattas av.

Så svaret på frågan om hur långt framåt tillväxten bör beräknas är “lagom”, men om du verkligen vill ha en siffra skulle jag säga cirka tre år. Väl medveten om att det inte alltid är möjligt och att det i vilket fall som helst ändå kommer bli ganska osäkert. 😊

Om du ändå kan beräkna PEG-talet…

För att beräkna PEG-talet behöver man förutom aktiepriset känna till vinsten per aktie som ger P/E-talet och sedan som sagt vinsttillväxten.

Styrkan med PEG-tal är som sagt att det är enkelt, men med samma information finns det betydligt intressantare saker man kan göra med exakt samma data.

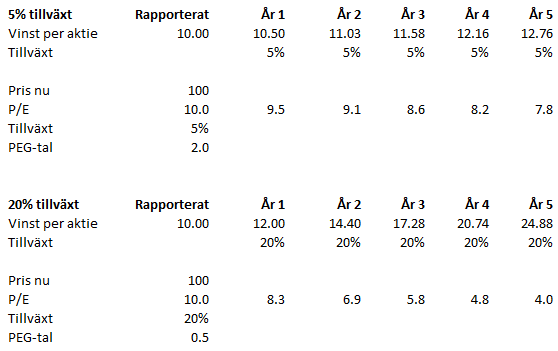

Om vi kör igång Excel och petar in vinsten per aktie, priset nu och tillväxten i vinst per aktie och nöjer oss med att blicka framåt fem år ser det ut så här.

👇

Som vi konstaterade tidigare är det alltså ett PEG-tal på 1.0.

Men vi kan också räkna ut framåtblickande P/E-tal eftersom vi ju har lagt prognoser i fem år. Så P/E-talet baserat på nuvarande aktiekurs och nästa års vinst är:

P/E = 100 / 11 = 9.1x

Leker vi med tanken (inte i figuren ovan) att aktien fortsätter att handlas till P/E 10x även År 1 kommer aktien handlas i:

Pris = P/E x Vinst per aktie = 10 x 11 = 110 kr

Med andra ord får man 10% avkastning om P/E-talet är oförändrat och aktien växer 10%.

Tror man istället att värderingen bör komma upp till 12x (tex för att jämförbara bolag handlas ungefär på de nivåerna) blir beräkningen så här:

Pris = P/E x Vinst per aktie = 12 x 11 = 132 kr

Med andra ord får man 132/100 - 1 = 32% avkastning om P/E-talet expanderar till 12x.

Den här typen av beräkningar och scenarier anser jag är betydligt intressantare än att räkna ut ett PEG-tal.

De två andra fallen: 5% och 20% tillväxt

Vi kör exakt samma sak med de båda andra fallen:

5% tillväxt med PEG-tal 2.0x

20% tillväxt med PEG-tal 0.5x

Då blir motsvarande kalkyl så här.

👇

Det som från början vara var PEG-tal 1.0, 2.0 och 0.5 ger betydligt mer information att leka med när man lägger in siffrorna i Excel.

Bolaget som växer med 20% istället för 5% har till exempel nästan dubbelt så hög vinst per aktie efter fem år.

Eller om man så vill: När du funderar över om ett visst bolag ska växa med 20% och inte 5% blir vinsten nästan dubbelt så hög redan efter fem år.

Lek med värderingsmultiplar och diskontering

Oavsett om man tänker sig att det här är ett bolag där du målar upp tre scenarios med olika tillväxt eller om du jämför tre bolag kan man som bekant “leka” en hel med siffrorna i Excel.

Om du inte är bekväm med det sedan tidigare är det här ett utmärkt tillfälle att göra det!

Vi utgår från vinsten per aktie År 5 i tabellerna ovan och tänker oss att aktien vid den tidpunkten kommer handlas till P/E 10x även vid det tillfället. Då kan vi räkna ut vad aktiekursen, enligt de antagandena, kommer stå i vid det tillfället.

Eftersom vi har oförändrad multipel i det här fallet är det enbart vinsttillväxten som står för avkastningen. Räknar man årstakt på avkastningen blir det därför 5%, 10% respektive 20%, men förändras multipeln förändras även årsavkastningen.

En annan vinkling på det här med värdering är att om man “vet” vad priset är om fem år kan man, under vissa antaganden, räkna ut vad aktien borde vara värd idag. Du kan alltså räkna ut ett “motiverat värde” eller en “riktkurs” på det här sättet.

Det enda antagandet som krävs för det är ett avkastningskrav. Jag ska inte fördjupa mig i det mer nu (troligen någon annan gång!), men vi antar att det ligger på 8% här.

Nuvärdet för 10%-fallet beräknas så här:

Nuvärde = 161 / (1+8%)^5 = 110 där “^” är “upphöjt till”.

[Klistra in “=161/(1+8%)^5” i Excel]

Nu har du räknat ut att aktien enligt dina antaganden i de tre fallen bör vara värd 87, 110 eller 169 kr idag beroende i det tre fallen med 5%, 10% respektive 20%.

Potentialen från nuvarande aktiekurs (100 kr) är alltså -13%, 10% och 69%.

Hade du varit analytiker på en bank skulle rekommendationerna förmodligen vara “Sälj”, “Behåll” respektive “Köp”. 😎

Givetvis är det inte så här enkelt när analytiker värderar aktier, men jag tycker verkligen att du bör leka med siffrorna så här om du ändå håller på med PEG-tal. 🤓

Sammanfattande punkter

PEG-talet är P/E-talet dividerat med tillväxten

Hög tillväxt motiverar ett högt P/E-tal och det fångas upp av PEG-talet

P/E-talet har svagheter och PEG-talet ger ytterligare osäkerhet

Alla nyckeltal bör ses i relation till många olika utgångspunkter och helheten

PEG-talet saknar teoretisk grund, men är enkelt som tumregel

Även om det är enkelt behöver man estimat om framtiden

Estimat om framtiden kan användas till betydligt intressantare saker än att beräkna PEG-tal

Samtidigt: Även banker använder sig av det för att motivera höga P/E-tal 😊

Jag kommer ta upp mer om aktier, investeringar och liknande aspekter framöver. Om du inte redan prenumererar är det bara att fylla i mailadressen här nere så får du de kommande veckobreven.

👇

Och jag är väldigt tacksam om du delar den här artikeln. Ju fler som läser desto roligare är det att skriva!

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Finanscitat

Den här veckans finanscitat kommer från Peter Lynch:

“The P/E ratio of any company that's fairly priced will equal its growth rate.”

Så skrev Peter Lynch i sin bok “One Up on Wall Street”, men som så mycket annat inom ekonomi är det inte som naturlagarna. Man kan argumentera för att osäkerheten i olika antaganden och prognoser ändå är så stor att man ändå bör vara lite ödmjuk med resultatet. Det kanske är enklare att komma ihåg den gamla principen att det är bättre med “roughly right than precisely wrong” om man använder sig av enkla tumregler?

2. Film

Jag har publicerat en hel del kortfilmer på sistone och det kommer bli såväl korta som långa filmer närmaste tiden.

En av de vanligaste anledning till att aktier blir felprissatta är att aktiemarknaden har fel om den framtida tillväxten. Man tror att bolag med hög tillväxt ska fortsätta växa i all evighet och man tror att de där bolagen med dålig tillväxt kommer fortsätta utan att lyckas växa.

PEG-talet kan ibland vara en orsak till felprissättningen när investerarna tror att den historiska tillväxten motiverar höga eller låga P/E-tal. Eller att det blir helt missvisande av andra skäl. Även P/E-talet utan att man blandar in tillväxten kan vara irrelevant beroende på otaliga andra faktorer.

Men om marknaden har fel och du har rätt kan du tjäna pengar på att marknaden förr eller senare blir lika klok som du. 😉

👇

3. Sociala medier

Det blir lite cirkelreferens, för att tala Excelspråk, när man skriver om dagens veckobrev i ett veckobrev. Till er som inte följer mig på andra ställen vill jag passa på att tacka er för att det är så många som prenumererar på det här veckobrevet.

Eftersom det är så många som läser känns det meningsfullt även om jag lägger ned en hel del tid varje vecka. Så tack för att du läser och sprid det gärna till fler! 😊

För övrigt…

…blir börsveckorna alldeles sönderhackade

Rapportperioden fortgår, men veckorna hackas effektivt sönder av helgdagar. Halvdag på Valborg, ledigt 1 maj och därefter en helt vanlig handelsdag då “ingen” egentligen är på jobbet på riktigt. Åtminstone inte seniora förvaltare och mäklare som måste utnyttja så många ledigheter de kan för att sätta sprätt på bonuspengarna. Jag har en känsla av att marknaderna fungerar sämre när det bara är barnarbetare som håller marknaden under armarna, men har ingen bra data som “bevisar” det påståendet.

Samma koncept blir det vid Kristi himmelsfärd: Halvdag onsdagen den 28 maj, stängt den 29 maj och en heeeeelt vanlig börsdag på klämdagen fredagen den 30 maj. 🙂

…smyger sig börsen uppåt

Börserna bottnade (för den här gången) veckan efter Trumps så kallade Befrielsedag då tulloron var som störst. Svenska index har gått upp ca 10-15% sedan botten. Även de som inte är tekniska analytiker funderar väl i det här läget på om börsen bottnade för tre veckor sedan och är på väg mot nya höjder eller om det här bara är en rekyl i en nedåtgående trend. Eller kanske minst lika troligt: Slagig utveckling i sidled?

Vi vet fortfarande inte hur det ska bli med tullarna, men man kan nog stryka de värsta domedagsscenarierna. Trump har en tendens att ändra på spelets regler under spelets gång för att han ska vinna och det innebär nog inte ett alltför stort finansiellt elände.

Jag har en känsla av att den avtagande tulloron alltmer övergår till en fundersamhet kring konjunkturen och det påverkar även aspekter som inflation, räntor och valutor. Det är väldigt många osäkra parametrar nu och jag är glad att jag inte hör till de där strategerna som har till uppgift att med spelad säkerhet peka ut börsens riktning.

För er som är tillräckligt gamla för att förstå referensen: Be careful out there! 😎

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar