Kvartalsvariationer: Säsong eller fluktuation?

Precis som året har årstider påverkas en del bolag av säsongsmässiga variationer. Andra påverkas inte nämnvärt, medan andra är mer slumpmässiga. Vad kan ligga bakom det och hur ska man tänka?

Prognosticerbarhet är viktigt när man lägger prognoser

Även om man är väldigt långsiktig i sina antaganden och prognoser ligger det i sakens natur att man gärna vill ha rätt på kort sikt också. Det tar ju 40 kvartal att få reda på om de där estimaten ett decennium längre bort var korrekta. Framför allt bör de ju uppdateras löpande och då behöver man jämföra utfall med prognoserna.

Det är ganska meningslöst att stämma av mot slumpen, så helst vill man ju ha en stabil tillväxt och förutsägbarhet i exempelvis försäljningen. Sådana bolag tenderar att värderas högre än dem som har stora variationer. För bolagen själva är det också svårare att planera och styra bolag med en ojämn utveckling. Det kan innebära att man ibland har överskottslikviditet och ibland har svårt att klara sig.

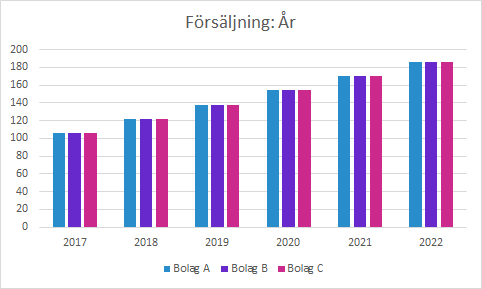

Tre bolag med samma försäljning per år

Vi tar ett exempel med tre fiktiva bolag som har exakt samma försäljning per årsbasis.

Om allt annat också är identiskt på årsbasis bör de väl till exempel ha samma värdering? Och betraktas som lika hög nivå av “kvalitet”?

Nja, tittar man närmare på bolagen visar det sig att deras försäljning per kvartal har ganska stora skillnader, även om den summeras till identiska siffror på år.

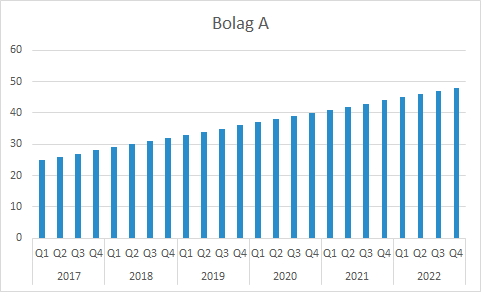

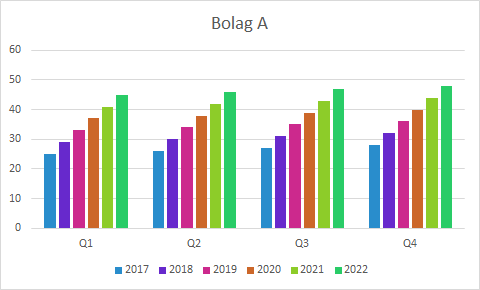

Bolag A: Stabil ökning

Det här bolaget är ju något av en dröm för analytiker som ska lägga prognoser. I praktiken är det så klart inte så enkelt att man lägger på en linjal för att prognosticera, även om det hade gått utmärkt i just det här exemplet.

Den här typen av bolag brukar betraktas som kvalitetsbolag och tenderar att bli belönade med förhållandevis höga värderingsmultiplar. Det är åtminstone delvis befogat, eftersom styrelse och ledning förmodligen kan driva bolaget på ett optimalt sätt.

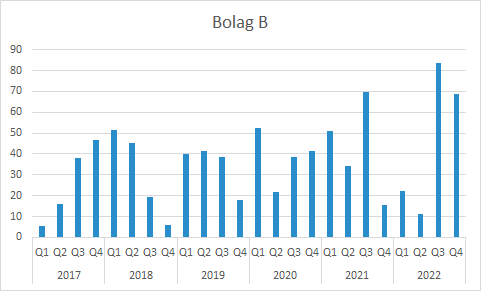

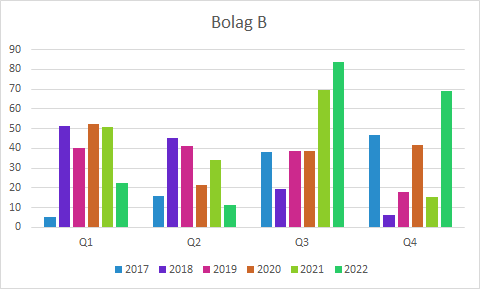

Bolag B: Stora kvartalsfluktuationer

Det här bolaget är väldigt svårprognosticerat. Analytikerna kommer väldigt ofta ha helt fel i kvartalsrapporterna och i vissa analyser kommer bolaget hyllas på grund av rekordförsäljning och extremt stark tillväxt.

I andra kvartal är det rena skräcken, så det räknas på vad bolaget skulle vara värt om det går i konkurs.

I grafen nedan hade antagligen marknaden börjar spekulera om att det borde ha en tillväxtvärdering efter Q3 2021. Tre kvartal senare (Q2 2022) ifrågasätts strategi, ledning och styrelse och aktien har fallit rejält sedan toppnivåerna ett år tidigare.

Fast egentligen kan förklaringen helt enkelt vara att stora, enskilda ordrar har en stor inverkan. Säljs det i normala fall ett instrument per månad, men det råkar bli ytterligare ett i början och ett i slutet av kvartalet säljer man fem istället för tre det kvartalet.

På motsvarande sätt kan det råka bli så att den första ordern var en vecka för tidig och den sista var en vecka för sen. Det gör att det säljs ett istället för tre i det kvartalet.

Så en order i ena kvartalet och fem i nästa framstår som väldigt dramatiskt, fast det ju egentligen är en hyfsat jämn takt på tre per kvartal (en per månad).

Och i just det här fallet är alltså försäljningen på årsbasis identiskt med den som Bolag A har!

Kvartalsvariationerna har slumpats fram, men jag kan väl erkänna att jag inte valde det första exemplet som kom fram. Och nej, analytikerna skulle helt enkelt inte kunna undvika att väldigt ofta ha väldigt fel i det här fallet. 🙈

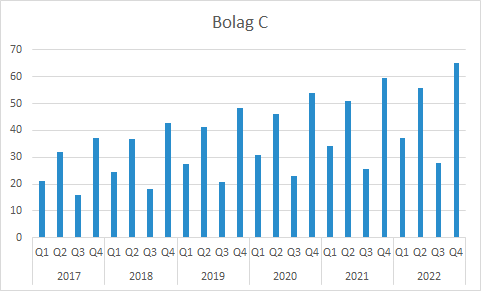

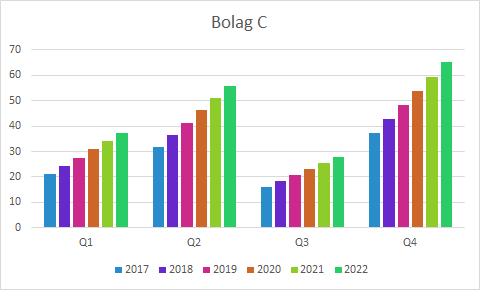

Bolag C: Stora säsongsvariationer

Även i det här fallet är det stora kvartalsvariationer där Q4 är mer än dubbelt så högt som Q3, vilket tenderar att ha årets sämsta försäljning.

Så visuellt är det här fallet mer likt Bolag B än Bolag A, eftersom det är så stora variationer?

Nja, om vi tittar på variationerna lite mer i detalj ser vi att mönstret är ganska logiskt. Och just den här typen av mönster är faktiskt ganska vanliga:

Det säljs lite under sommarens semesterperiod (Q3), medan bonusen ska jagas in i Q4 innan året tar slut. Det i sin tur leder till att Q1 blir lugnare på grund av det intensiva säljarbetet i Q4. Q2 är däremot hyfsat normalt.

Så om det inte är slump är det väl ändå ganska prognosticerbart, även om det är stora säsongsvariationer?

Just det - det stämmer! 😊

Så hur får man ordning på de här tre fallen?

Jag har ett antal sätt som jag brukar angripa det här och för att det inte ska blir för komplicerat (och för att inte avslöja mina yrkeshemligheter 😜) illustrerar jag det på ett enkelt sätt:

Respektive kvartals försäljning per år istället för alla kvartalen i kronologisk ordning.

Bolag A som hade den där jämna fina utvecklingen ser så klart väldigt jämn och fin ut även i det här fallet.

Bolag B som ju förvisso hade en stigande trend (samma försäljning per år som A) hade ju en i övrigt slumpartad försäljning. Det blir så klart inte så mycket bättre per kvartal. Slumpen är helt enkelt svårprognosticerad.

Bolag C som däremot hade stora säsongsmässiga variationer (vid en första anblick ungefär som B) ser däremot betydligt trevligare ut i det här fallet. Även om det så klart fortfarande är stora sekventiella variationer (tex mellan Q3 och Q4) är det ju betydligt trevligare när man istället prognosticerar respektive kvartal för sig!

Kort sammanfattning

Av flera skäl är det en fördel med en jämn sekventiell utveckling (kvartal för kvartal), men det är inga större problem om det bara finns ett logiskt mönster i variationerna.

Sådana variationer kallas för säsongsvariationer och brukar ha logiska förklaringar. Förutom dem jag nämner ovan kan det till exempel vara livsmedelshandel inför stora högtider, verksamheter relaterade till turism (exempelvis skidåkning), företag som julhandeln är särskilt betydelsefull osv.

Vad som däremot är svårt att förutsäga är slumpmässiga variationer. Det är helt enkelt svårt att pricka rätt på kvartalen, men just därför måste man som analytiker och/eller investerare ha extra stor förståelse för att kvartalen ofta avviker från förväntningarna. Då blir det särskilt viktigt att lyfta blicken och verkligen titta framåt, men också utvärdera historiken genom att titta på det längre trenderna (till exempel årstakten eller längre).

I förra veckan skrev jag om vikten av att alltid vara framåtblickande när rapporterna släpps. Det är alltid viktigt, men det särskilt när det är stora fluktuationer bör man verkligen ta kvartalets utfall med en nypa salt.

Se även “Veckans graf” nedan för ett riktigt exempel!

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Bolaget skriver:

“Vi utser Banken X till vår likviditesgarant. Syftet är att förbättra aktiens likviditet och minska spreaden.”

Analytikerns tolkning:

“Bolaget kommer snart genomföra en nyemission med Banken X som rådgivare. Likviditetsgaranti togs med som en del av paketet."

2. Veckans Finanscitat

Veckans Finanscitat kommer från Christopher Rice:

“Everyday is a bank account, and time is our currency. No one is rich, no one is poor, we've got 24 hours each.”

Varje människa har 24 timmar per dag, oavsett om man är rik eller fattig. Man kan jaga pengar om det underlättar att utnyttja tiden på ett bättre sätt. Men ägna inte livet åt meningslösa saker som bara slösar bort din tid. Det inkluderar även att ha ett jobb man vantrivs med, även om man får bra betalt. Det här är något som många av oss skulle behöva bli bättre på. 🤔

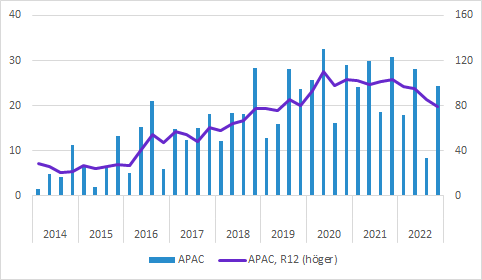

3. Veckans Graf

Med tanke på att veckans ämne är det här med kvartalsvariationer tar jag med ett fall:

Cellavisions försäljning i APAC

Det är stora kvartalsvariationer eftersom stora enskilda ordrar kommer in i kvartalen på ungefär det sättet som beskrivs ovan. Den lila linjen (R12) är årstakten och den är betydligt jämnare än de enskilda kvartalen. Så knepet i de här fallet är alltså att inte dra alltför långtgående slutsatser om de enskilda kvartalen, men utvärdera hur det gått på lite längre sikt. Och så klart fundera över hur det kan tänkas bli framöver.

4. Veckans Excelberäkning

Förra veckan var det första funktionen: “Sum” som summerar ett antal värden.

Om du inte har funktionerna på engelska ska du definitivt byta till det.

Och efter “Sum” blir det närliggande “Average” som alltså är genomsnittet. För enkelhets skull låter jag det vara samma siffror som i förra veckan.

Cell C3: “15”

Cell C4: “58”

Cell C5: “34”

Räkna ut genomsnittet:

Cell C6: “=AVERAGE(C3:C5)”

Svar: 35.66667

Alternativ för att testa lite:

Cell C7: “=SUM(C3:C5)/3”

Här summeras cellerna som förra veckan och genomsnittet får man genom att dividera med tre. Average har fördelen att man inte själv behöver hålla reda på hur många tal det är.

5. Veckans Film

Jag har tidigare lagt ut filmer om aktier, hur man bygger en aktieportfölj och en film om fonder (se gärna dem).

Förra veckans film handlade om hur man utvärderar hur aktieinvesterandet har gått.

Myntets andra sida är att använda de insikterna till att sätta upp mål för sina investeringar. De flesta gör det här på helt fel sätt…

Se filmen så blir det tydligare

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

Efter att ha avverkat några nyckeltal (P/E, P/S och P/B) senaste veckorna blir det kort, enkelt och verbalt den här veckan.

Det är det här med “pris” och “värde”. Man brukar säga att priset är vad man betalar och värde är det man får.

Så den som köper en aktie betalar ett visst pris för den. Förhoppningen är då så klart ofta att värdet egentligen är högre än priset och att priset ska närma sig det tänkta värdet. Men olika investerare har olika uppfattning om vad värdet är, så det är inte särskilt objektivt.

Slarvar man med de här begreppen får man förr eller senare slag på fingrarna av dem som tycker att det är kul att tillrättavisa andra om det här.

Men det finns faktiskt en livlina:

Priset på aktiemarknaden (börskurserna) kan nämligen sägas utgöra det nuvarande marknadsvärdet, även om det alltså är ett pris. 😎

7. Veckans Tweet

Egentligen försöker jag hålla de här veckobreven lite tidlösa, men när det gäller “veckans tweet” kan det bli lite mer aktuellt. Samtidigt är det här lite historiskt som förmodligen kommer påverka en del av marknaden under lång tid framöver.

I det här fallet var det Credit Suisse som fick problem och deras kapitalförvaltning ingår numera i UBS motsvarande del.

Som jag skriver i den här tråden finns det betydande synergier i sådana här verksamheter, men det är inte så troligt att det kommer gynna fondspararna i form av lägre avgifter. Snarare tvärt om faktiskt…

För övrigt…

…är marknaden fortfarande nervös

Det är påfrestningar i banksystemet och fortfarande osäkerhet kring inflation, räntor och konjunktur.

…börjar kvartalet ta slut

Så här i slutet av mars är det inte många dagar kvar på Q1, så bolagen måste få iväg fakturorna den här veckan för att försäljningen ska komma med i Q1-rapporten.

Sedan kommer påsken och därefter är det dags att bita på naglarna för att se vilka bolag som behöver vinstvarna. Alltid lika spännande!

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar