Korkat att investera som index!

Det diskuteras om man ska ha indexfonder eller aktivt förvaltade fonder som tar ut en avgift för att försöka slå index. Men det är faktiskt feltänkt från början till slut att försöka sträva mot index!

Vad säger egentligen ett index?

Ett marknadsviktat index rör sig i stort sett som det totala börsvärdet för aktierna som ingår i det indexet, exempelvis Sverige, Småbolag, Biotech eller vad det nu kan vara. Används index för att utvärdera hur ens egen eller någon annans förvaltning går bör man till exempel använda sig av ett avkastningsindex som tar hänsyn till utdelningar.

Varför investerar folk som index?

I grunden används index bland annat för att sätta samman portföljer/fonder med en exponering som liknar marknaden som indexet speglar. Oavsett om det är en indexfond eller en aktivt förvaltad fond som har ett jämförelseindex är det ungefär den exponeringen man får.

Vi som har lång erfarenhet av aktiemarknaden är vana vid det här, men jag förvånas ständigt över att det inte ifrågasätts mer. För varför skulle man vilja ha just en sådan exponering? För att det blir en låg risk? Och billigt behöver inte innebära att det är bra.

Om man är lika diversifierad som ett index och dessutom har samma sammansättning kommer avkastningen spegla just det indexet (minus avgifter). Så om risken mäts som avvikelse från index är det så blir det så klart låg risk om man i stor utsträckning kopiera indexsammansättningen.

Du bör strunta i index!

En stor del av den finansiella industrin är uppbyggd kring index och bara det är en anledning att bli skeptisk. När det gäller investeringar är det som bekant inte någon fördel att göra som alla andra bara för att de gör på ett visst sätt.

Det finns förvisso inte heller någon anledning att inte göra som alla andra om man har fel, men ju mer man funderar över det här desto mer ologiskt blir det. Det är nämligen väldigt svårt att förklara de här principerna för någon som är normalbegåvad, men saknar erfarenhet.

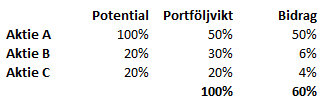

Exempel på portföljviktning

Låt oss säga att du har en portfölj och har bestämt dig för att köpa tre nya aktier som du tycker verkar lovande i olika avseenden, men du har inte bestämt dig för hur mycket du ska köpa av varje. Man kan till exempel ta hänsyn till vilka andra aktier man har osv, men vi låter blir att krångla till det alltför mycket.

Om alla är likvärdiga känns det kanske rimligt att man köper lika mycket i varje. Men om det är någon du tror kan dubblas, medan du tror att de andra bara ska upp 20% kanske du vill ha mer i den med högst potential?

Fast man bör ta hänsyn till risken/osäkerheten också. Så är det väldigt hög risk i någon kanske man bör ha en lägre vikt i den? Och du kanske har så mycket pengar att det är svårt att köpa och sälja aktier med tunn likviditet (dålig handel). Vill du ha möjlighet att sälja den utan att påverka kursen så mycket kan man överväga att ha en lägre portföljvikt i just den.

Så summa summarum kan du till exempel komma fram till att pengarna du ska köpa aktier för ska fördelas enligt följande:

Den förväntade avkastningen för den här portföljen är 60%. Aktien med högst potential har högst vikt. Aktie C har lägre portfölj vikt än Aktie B på grund av högre risk och/eller tunnare likviditet.

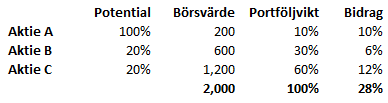

Om du istället hade struntat i avkastningspotential, risk/osäkerhet, likviditet osv och enbart fokuserat på börsvärdet hade portföljen varit viktad helt annorlunda.

I det här fallet har aktien med lägst avkastningspotential fått en vikt på 60% eftersom det motsvarar andelen av börsvärdet. Och aktien med högst avkastningspotential (Aktie A) har bara en vikt på 10% jämfört med 50% i det förra portföljalternativet.

Det är den främsta anledningen till att den förväntade avkastningen är 60% i det första fallet och bara 28% i det andra fallet.

Småbolag har generellt enklare att växa

Små bolag tenderar att gå bättre än stora bolag. Det är helt enkelt enklare att växa ett bolag som har försäljning på 10 miljoner än motsvarande bolag som har till exempel en miljard i försäljning. Under den tillväxtresan är det också enklare att expandera marginalerna och den resulterande vinsttillväxten brukar också motivera högre värderingsmultiplar.

Visserligen tenderar små bolag att ha en högre risk än stora bolag, men det behöver inte vara så om man är selektiv och väljer rätt bransch. Det är ju just det man gör vid aktiv förvaltning. Därmed undviks problembolag som är på väg att gå i konkurs, även om sådana tenderar att få lågt börsvärde och därmed hör till kategorin småbolag. Visst är många stora bolag stabilare, tråkigare och “säkrare” än mindre, men just därför har de inte heller samma kurspotential som de bästa mindre bolagen.

Så här ser jag på det

Jag anser att om man enbart tar hänsyn till börsvärde bör man snarare ha en högre vikt hos de mindre bolagen. Och att inte ta hänsyn till potential och risk när man sätter samman sin portfölj anser jag är fullständigt ologiskt och det går emot finansiell teori och inte minst praktik. Ändå allokeras en mycket stor andel av världens kapital efter börsvärde och utan hänsyn till avkastning och risk.

På sätt och vis är det bra eftersom det är en fördel för dem som inte gör som alla andra. Det är en av anledningarna till att riktig aktiv förvaltning bör kunna ha en bättre avkastning än passiv förvaltning som främst tar hänsyn till aktiernas börsvärde. Samtidigt blir det extra märkligt när sådan aktiv förvaltning i praktiken också tar så stor hänsyn till börsvärdet när de sätter samman portföljerna.

Det finns även andra typer av index som tar hänsyn till andra saker än börsvärde (”smart beta”, faktorinvestering osv). De är inte lika vanliga och även här blir det ett problem om väldigt många ska allokera kapital på ett liknande sätt. Flockmentaliteter på börsen är avkastningens fiende.

Hade man inte varit så van vid att hela tiden jämföra med index hade nog de flesta ansett att det var oerhört korkat att allokera sitt kapital efter börsvärde. Nu har vi ju vant oss vid det, men du som har läst den här texten är ju lite smartare än de flesta andra. Eller hur? 😎

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Bolaget skriver:

“Vi ser fram emot ett spännande andra halvår.”

Analytikerns tolkning:

“Man ska inte äga aktien under årets andra halvår, för det kan gå precis hur som helst."

2. Veckans Finanscitat

Veckans Finanscitat kommer från Peter Lynch:

“Go for a business that any idiot can run – because sooner or later, any idiot probably is going to run it.”

Dels gäller det att man investerar i bolag och branscher med attraktiva förutsättningar och dels gäller det att man inte är alltför beroende av människor. Den där VD:n kommer sluta, bytas ut eller göra misstag. Dåliga bolag som hålls upp av en fantastisk VD kommer förmodligen bli en dålig investering förr eller senare.

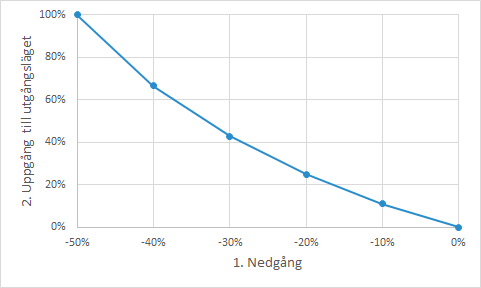

3. Veckans Graf

Det får bli en riktig klassiker: Hur mycket måste aktien gå upp för att kompensera för en nedgång?

Om aktien går ner med 20%, måste den gå upp med 25% för att komma till utgångsläget.

Om den går ner med 50% måste den däremot dubblas för att komma tillbaka.

Så lägg stor möda på att undvika de stora förlusterna, för det kan ta lång tid innan man får tillbaka pengarna. Och du vet väl att man inte måste tjäna tillbaka förlorade pengar i samma aktie som du förlorade dem i? 😉

4. Veckans Excelberäkning

Hittills har vi gått igenom funktionerna “Sum” och “Average”. Vi kör samma koncept den här veckan, men med “Median”.

Om du inte har funktionerna på engelska ska du definitivt byta till det.

Vi kör samma siffror som förra veckan:

Cell C3: “15”

Cell C4: “58”

Cell C5: “34”

Räkna ut genomsnittet:

Cell C6: “=MEDIAN(C3:C5)”

Svar: 34

Medianen är ju värdet i mitten av talserien. Till skillnad från genomsnittet (“Average”) är det enbart mittenvärdet som är viktigt. Det här används ofta, för det är ganska vanligt att det finns extremt höga eller låga värden som kan ha en stor inverkan på genomsnittet. Då kan det vara bättre att räkna ut medianen.

5. Veckans Film

Jag har tidigare lagt ut filmer om aktier, hur man bygger en aktieportfölj och en film om fonder (se gärna dem).

Dessutom en om hur man utvärderar hur aktieinvesterandet har gått och en annan om hur man sätter mål för sina investeringar.

Veckans film handlar om vad som påverkar aktier när rapporterna släpps. Det är inte om det tjänar mycket pengar och det är inte ens om kvartalet slog analytikernas kvartalsestimat. Se filmen så förstår du det här bättre än de flesta andra.

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

Ibland resoneras det om “intrinsic value” som är en sorts sant värde på bolaget. Jag har aldrig hört någon vettig benämning av det på svenska, så jag låter blir att hitta på en egen.

Irriterande nog vet man inte vilken nivå det värdet ligger på, men det är i grunden det som analytiker på olika sätt försöker uppskatta. Hypotesen är nämligen att aktien i en effektiv marknad ska sträva efter att nå dit. Är aktien felprissatt ligger “intrinsic value” långt ifrån aktiekursen.

Det här är ganska användbart sätt att betrakta skillnaden mellan pris och värde som jag nämnde i förra veckan. Så det bör man ha lite koll på.

Som en parentes: Jag tycker att det är lite väl förenklat och håller faktiskt inte med om det här, även om jag som sagt gillar tankesättet ändå. Det kanske jag bör utveckla lite mer någon gång? 😉

7. Veckans Tweet

Twitter kan vara kallt, hårt, gnälligt, aggressivt osv. Det kan också vara ganska otacksamt med personer som lägger ner mycket tid och energi på att gräva i bolag, sprida kunskap och vad det nu kan vara.

Det händer att även jag får positiv feedback på det jag gör i olika sammanhang. Så var det förra helgen och jag känner ibland att det nästan är en kamp mellan personer som sprider positiv energi och dem som sprider negativ energi.

Det behövs fler som väljer den positiva sidan, även om man så klart ska kunna påtala saker som är dåliga också.

Så ära de som äras bör: De som bidrar med positiv energi!

För övrigt…

…har Q1 precis tagit slut

Sista chansen att få med försäljning i Q1 var att skicka iväg fakturorna i fredags. I nästa vecka har många bolag hyfsad koll på försäljningen. Vinstvarningarna brukar dröja någon eller några veckor till. Kanske till och med efter påsklovet?

…strömmar årsredovisningarna in nu

Många bolag lägger ned väldigt mycket energi på att skriva bra årsredovisningar. Tyvärr är det alldeles för få som läser dem. Analytiker läser detaljerna i den finansiella redovisningen som är mer detaljerad än i kvartalsrapporterna. Men i det stora hela har marknaden redan fått reda på hur året gick när Q4-rapporterna släpptes. Och det får faktiskt inte ens vara något kurspåverkande i årsredovisningarna. Men de kan vara läsvärde ändå!

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar