Hur viktiga är bolagens finansiella mål?

Många bolag har finansiella mål som ledningen ska leva upp till. Formuleringarna varierar, men de täcker ofta ett antal områden. En del lägger stor vikt vid dem, men min syn är lite mer balanserad...

Vad är finansiella mål?

Börsnoterade bolag har ofta finansiella mål. De brukar fastställas av styrelsen och är något som ledningen ska sträva efter att uppfylla. Innebörden varierar mellan bolag och de kan ha olika tidshorisonter.

Om de bara är för ett enskilt år tycker jag att det är mer en prognos (guidning eller “guidance” som man ofta säger även på svenska). Amerikanska bolag guidar ofta på helår och ofta även på det kommande kvartalet, till exempel försäljning och vinst per aktie. Men det betraktar inte jag som finansiella mål.

Finansiella mål bör gälla under en längre tidsperiod och består av flera komponenter.

Därför har bolag finansiella mål

Finansiella mål är ett sätt för styrelsen att styra ledningen och understryka för hela bolaget var prioriteringen bör ligga närmaste tiden. Men det viktigaste med just finansiella mål är att kommunicera externt och framför allt till investerare vilka ambitioner bolaget har. Målen är kvantifierbara och följs upp löpande av både bolaget (i rapporter) och externt.

De flesta har försäljningsmål

Nästan alla bolag har försäljningsmål eller närmare bestämt ett mål för hur mycket försäljningen ska växa.

Valutakurserna kan ha stor betydelse

Eftersom valutakurser har stor inverkan på den rapporterade försäljningen för internationellt verksamma bolag brukar de vara valutajusterade.

Om ett bolag förväntas växa med 5% i lokala valutor och valutakurserna slår +/-15% hade ett mål utan valutajustering varit ganska meningslöst. Om inte annat hade bolaget haft goda möjligheter att bortförklara fallande försäljning under perioder med ogynnsam valutakursutveckling (tex -10%). Möjligen hade de inte varit riktigt lika ivriga att lyfta fram medvinden från valutor som hjälper till att lyfta tillväxten till 20%.

Förvärv lyfter försäljningen

En annan viktig faktor, åtminstone för vissa bolag, är förvärv. Köper bolaget ett annat bolag med lika mycket försäljning blir tillväxten rent matematiskt 100%, men det är så klart stor skillnad att växa av egen kraft och att öka försäljningen genom att köpa andra bolag. Därför har bolagen ofta mål om organisk tillväxt, dvs bolagets egen tillväxt utan förvärv. På motsvarande sätt, och i konsekvensens namn, exkluderas även avyttringar. Om ett bolag säljer en verksamhet, till exempel knoppar av ett affärsområde, fokuserar man på den kvarvarande verksamheten när man mäter tillväxten.

“Organisk tillväxt i lokala valutor”

Mitt favoritmått är någon variant av “organisk tillväxt i lokala valutor”, men att bolaget tydligt redovisar det som inte är organiskt (förvärv och avyttringar) och även är tydligt med hur valutorna påverkat försäljningen. Det är nämligen ofta ett lämpligt sätt att prognosticera ett bolags försäljning. Först tillväxten, sedan bedöma valutaeffekten och slutligen hur mycket förvärv osv kan tänkas ha påverkat den rapporterade försäljningen.

Här kan det vara bra att påpeka att många bolag som säger/skriver “organisk tillväxt” även exkluderar valutaeffekterna. Det händer att det blir lite begreppsförvirring kring det, så jag tycker att bolag bör vara tydligare med det.

Många andra mått förekommer

En del bolag som har en uttalad förvärvsstrategi kan ha ett tillväxtmål som inkluderar förvärv. De kan till exempel uppge att de ska växa X% varav ungefär hälften från förvärv.

Bolag som inte har någon försäljning alls eller som befinner sig på ett tidigt stadium av sin tillväxtresa har svårt att tala om tillväxt eftersom en väldigt låg nämnare ger väldigt höga tillväxttal. I sådana fall är det bättre att tala om absoluta nivåer, tex att bolaget strävar efter att sälja för X miljoner Y är 20ZZ.

Marginalmål är vanligt…

Försäljning, kostnader, vinst och marginaler hänger ihop. Marginaler är helt enkelt ett vinstmått dividerat med försäljningen och blir ett sorts mått på bolagets effektivitet:

Hur stor andel av försäljningen blev vinst?

När det talas om lönsamhetsmål syftar man ofta på marginalmål även om det finns andra nyckeltal man kan använda för att mäta ett företags lönsamhet.

Bolag använder tyvärr ganska olika lönsamhetsnivåer för sina marginalmål. En del använder EBIT, andra EBITA och en del EBITDA. Det finns fördelar och nackdelar med alla. Det är framför allt hur man hanterar avskrivningarna som skiljer sig åt. Det debatteras ibland om vilka nyckeltal man bör titta på, men jag tycker att man bör titta på alla och dessutom ta hänsyn till CAPEX, aktiveringar med mera.

…men en del föredrar mål om vinsttillväxt

Jag upplever (=har inte sammanställt data) det har blivit allt vanligare att bolag kombinerar tillväxtmålet i försäljningen med ett vinsttillväxtmål i stället vinstmarginalmål.

Det kan vara tillväxten i samma mått som med marginalerna, dvs EBIT, EBITA eller EBITDA. En del har också tillväxten i vinst per aktie (EPS) för att även ta hänsyn till finansiella poster och skatt.

En del föredrar mått som tillväxt i EBIT per aktie. Logiken är att om man gör nyemissioner (för exempelvis förvärv), blir antalet aktier fler och man bör ta hänsyn till den utspädningen för aktieägaren när man tittar på vinsttillväxten.

Andra vanliga nyckeltal för finansiella mål

Förutom försäljningen och vinsten (tex i form av vinstmarginal eller vinsttillväxt) vill en del bolag lyfta fram cash conversion (förenklat: hur mycket av vinsten som blir kassaflöde). Redovisade vinster i resultaträkningen och det som påverkar kassaflödet kan ibland skilja sig åt en hel del. Det är också enklare att optimera/manipulera resultat än kassaflöde.

Effektivitetsmått som avkastning på sysselsatt kapital (Return on Capital Employed, ROCE), avkastning på totalt kapital (Return on Assets, ROA), avkastning på eget kapital (Return on Equity, ROE) är också vanliga nyckeltal som ibland förekommer som finansiella mål.

Ett annat vanligt område för finansiella mål har med skuldsättning i balansräkningen att göra. Ett vanligt mått är nettoskuld/EBITDA, även om redovisningsreglerna kring leasing (IFRS 16) enligt min uppfattning försämrat EBITDA som mått (en del bolag justerar för de effekterna tex “EBITDAaL”). Nettoskuld i förhållande till eget kapital (“net debt/equity”) eller totala tillgångar (soliditet)

Det finns alltså en ganska stor frihet för styrelser och bolag att välja nyckeltal som passar för dem och deras fokus.

Utdelningspolicy

Utdelningspolicy brukar vanligen formuleras som hur stor andelen av vinsten efter skatt som ska lämnas i utdelning. Annorlunda uttryckt är det utdelningsandelen som också är utdelningen per aktier (Dividend per share, DPS) i förhållande till vinsten per aktie (earnings per share, EPS).

Hur mycket som bör delas ut beror också kapitalbehov, kapitalstrukturen (tillgångar och skulder i balansräkningen), andra prioriteringar och inte minst framtidsutsikterna.

Oavsett om bolag specificerar tex 30-50% eller “över hälften” är det sällan så fast som man kan tro när man ser texten. En del bolag har relativt låg utdelningsandel och sedan delar de då och då ut så kallade extrautdelningar utöver den ordinarie utdelningen. Vid pandemin var det många bolag som ställde in sina utdelningar på grund av osäkerheten. I samband med nyemissioner kan det också vara lämpligt att ställa in utdelningen.

Så här ser jag på finansiella mål

Jag anser att bolag, investerare och en del analytiker lägger alldeles för stort vikt vid finansiella mål. Jag som analytiker lägger inte så stor vikt vid om det står 10% eller 20% tillväxt eller om ambitionen är att ha en EBIT-marginal på 10% eller 15%.

Jag lägger mina egna prognoser och fokuserar mer på vad bolaget har levererat hittills, vad de gör nu och framför allt hur jag tror att det ska gå framöver. Vad styrelsen har skickat ut för siffror tidigare har väldigt liten betydelse för vad jag anser.

Mitt favoritexempel är när Sectra för länge sedan (7 september 2010) fastställde nya finansiella mål. De gick från att växa 30% med 10% EBIT-marginal till att växa 15% med en vinstmarginal på 15%. Jag hade bevakning av Sectra på den tiden och mina prognoser var inte det minsta påverkade av de där målen.

Det var helt orealistiskt med 30% tillväxt (ovan: från årsredovisningen publicerad någon månad tidigare), så det var snarare målen som anpassade sig till verkligheten. Inte heller de nya målen hade någon betydelse för mina prognoser.

Däremot kan finansiella mål vara en utgångspunkt när jag diskuterar med ledningar om prioriteringar framöver. Till exempel kan satsningar på att lyfta försäljningen (marknadsföringskostnader, expandera till nya marknader etc) sänka marginalerna på kort sikt. Om bolaget redan har stark tillväxt, men tunna marginaler är det kanske rimligt att bolaget fokuserar på att lyfta lönsamheten först?

Jag har stor förståelse för bolag/ledningar som prioriterar det som är “rätt” för bolaget just då istället för att begränsa sin handlingsfrihet med finansiella mål.

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Bolaget:

“Vi har tecknat en bryggfinansiering och inom en snar framtid planerar vi att slutföra och tillkännage planer för att tillhandahålla företaget kapital som ska stödja vår fortsatta tillväxt och expansion.”

Analytikerns tolkning:

“Finansieringen sker på finansiärernas villkor och det är troligt att det blir riktigt dåliga villkor för befintliga aktieägare.”

2. Veckans Finanscitat

Veckans Finanscitat kommer från Jackie Joyner-Kersee:

“It’s better to look ahead and prepare than to look back and regret.”

Det här är ett bra tips för livet i allmänhet. Gråt inte över spilld mjölk osv. Men det råkar faktiskt vara precis så aktievärdering fungerar. Det är enbart var man är nu och vad som kommer hända framöver som har betydelse.

Historiken kan vara nyttig för att bedöma vad som ska hända framöver, men värdet på aktien är samma oavsett om bolaget tjänade eller förlorade en miljard för tre år sedan.

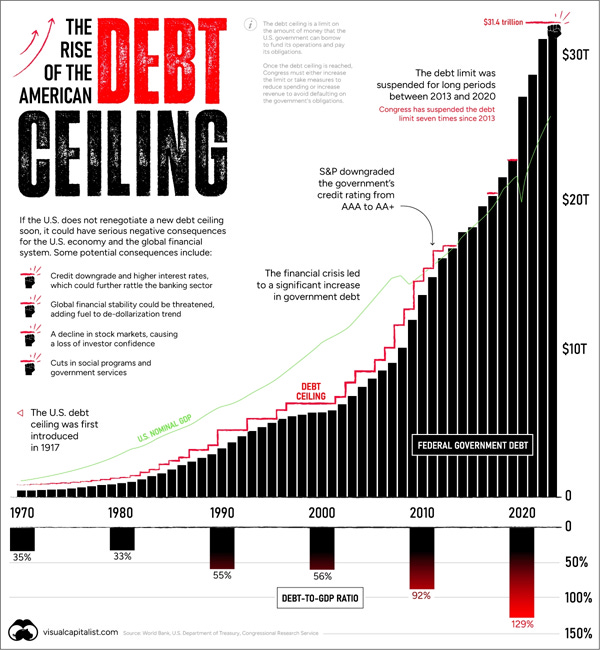

3. Veckans Graf

Med jämna mellanrum blir det stor dramatik i USA om deras skuldtak, men det brukar lösa sig. Det intressantaste är att titta på skulderna i relation till BNP (“Debt-to-GDO ratio”) i diagrammets nedre del.

BNP växer och det är inte så konstigt att skulderna också ökar. Frågan är hur länge skulderna som andel av BNP kommer fortsätta att växa. Jag har inget bra svar på den frågan, men jag blir inte förvånad om utvecklingen kommer fortsätta.

4. Veckans Excelberäkning

Vi fortsätter att leka lite med text och håller oss på en enkel nivå. Förra veckan behandlades funktionerna LEFT och RIGHT som helt enkelt tog ett angivet antal tecken längst till vänster respektive längst till höger.

Men ibland vill man klippa ut något i mitten av texten och av pedagogiska skäl använder jag samma cell som i förra veckan.

Skriver in text i cell C3:

murgata

Vi använder funktionen MID där man förs anger cellen med text, sedan vilken position första tecknet har och därefter hur många tecken man vill ha.

Vill vi börja på det andra tecknet och ha med fyra tecken skriver vi:

=MID(C3,2,4)

Resultat:

urga

5. Veckans Film

Just nu (=inte för all framtid) släpper jag faktiskt en YouTube Short per dag!

Här kan du se exempel. De flesta kommer från längre filmer, så de är inte optimerade för att vara så här korta filmer. Men du hittar säkert en hel del intressanta infallsvinklar i en och annan ändå! 😊

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

Den här veckan tar vi och skrapar lite på ytan till en värderingsapproach:

Relativvärdering

Vi börjar med ett exempel utanför aktiemarknaden. Tänk dig att alla säljer likadana jordgubbar i närheten och priset är 50 kronor per liter. I så fall är det rimligt att du som nybliven jordgubbsförsäljare också tar samma pris. Skulle du ta 40 kr/l får du 10 kr/l mindre än du hade kunnat få. Tar du 60 kr/l kommer ingen handla hos dig, utan istället välja likvärdiga jordgubbar för 50 kr/l.

Så kan man tänka när det gäller aktier också. Om man hittar bolag som är tillräckligt likvärdiga ska väl de också ha samma pris?

Jo, det stämmer att jordgubbslogiken bör gälla även här. Problemet är att det inte går att hitta exakt likadana bolag och dessutom behöver inte de bolagen vara korrekt/optimalt prissatta.

Det här kommer jag säkert få anledning att återkomma till. Men tänk också på att jordgubbarna förmodligen också skiljer sig åt och att priset varierar. Så inte heller jordgubbsfallet gäller fullt ut.

7. Veckans Tweet

Veckans Tweet får vara det om att EQT lämnar Vitrolife som ägare. Jag tror att det snarare har med interna förändringar att göra, men det ska bli intressant att om man får höra mer om bakgrunden.

👇

https://twitter.com/MurgataER/status/1658568136868745225?s=20

För övrigt…

…är jag ganska trött på allt snack om blankare osv

Hexatronic har blankats och DI har fått förhandsinformation om en så kallad “blankarrapport”. Därmed var DI snabba och det verkar ha provocerat en och annan på Twitter.

…får vi njuta av det fina vädret även på börsen

Just nu är vi inne i en period av bra väder både i verkligheten och på börsen. Precis som det inte är läge att slänga regnkläder och paraply bör man vara beredd på sämre börs, men det är som vanligt svårt att veta när. Men vi får väl njuta av det fina vädret även på börsen så länge det varar! 😎

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar