Har du koll på börsens "påskeffekt"?

Det var flera år sedan det var någon påskeffekt, så det är nog många som inte hört talas om den eller helt enkelt glömt bort den. Men nästa år kommer betydligt fler få koll på det. Lär dig redan nu!

Vi tar det direkt: Vad är påskeffekten?

Påsken infaller oftast i Q2 (april), men det händer att påsken firas i slutet av mars. För vissa bolag kan påsken ha en ganska stor betydelse för försäljning och resultat. När man jämför årets kvartal med jämförelsekvartalet (motsvarande kvartal föregående år) kan det bli en väldigt skev jämförelse. Om påsken är i olika kvartal är kvartalen helt enkelt inte särskilt bra jämförelser till varandra.

Vad avgör när det är påsk?

Till att börja med infaller påsk alltid på eller efter vårdagjämningen och det är oftast den 20 mars (nästa avvikelse: 19 mars 2044).

Påskdagen är första söndagen efter fullmånen, men på eller efter vårdagjämningen.

Det tidigaste datumet för påskdagen är den 22 mars (när vårdagjämningen är den 21 mars). Det senaste datumet påskdagen kan infalla är den 25 april. Påsken kan alltså variera mer än en månad.

Vilka bolag påverkas av påsken?

De flesta bolag påverkas faktiskt av påsken. Eftersom påsken innebär extra ledighet för många påverkar det bolagen. De kanske inte kan producera eller sälja lika mycket som de brukar eftersom fabriker respektive affärer hålls stängda. I sådana fall har påsken en negativ inverkan. Konsulter debiterar också färre dagar och timmar ett kvartal om påsken infaller i det.

Andra bolag påverkas positivt av påsken. Det kan till exempel handla om bolag som säljer mat eftersom många familjer storhandlar inför påsk. Vissa varor som godis kan också få ett uppsving inför och under påsken.

Det kan även ha en lokal påverkan när många reser bort under påsken, vilket kanske kan missgynna handel i storstäder och gynna handel i fjällen eller på andra typiska semesterorter.

Varför spelar det så stor roll?

Årets olika kvartal har sina egna små egenheter (se den här filmen!) där till exempel Q1 kanske är svagt på grund av att säljarna lagt mycket krut på att få in försäljningen under Q4 för att få in bonusen till det året.

Det här gör att aktiemarknaden gärna jämför Q1 med Q1 föregående år och Q2 med Q2 föregående år. Men de år när påsken inte infaller i samma kvartal som föregående år blir jämförelsen skev.

Om aktiemarknaden till exempel förväntar sig 10% tillväxt går det i normalfallet ganska bra att räkna med 10% tillväxt per kvartal jämfört med föregående år. Men om det är ett bolag som påverkas (positivt eller negativt) av påsken kommer det bli fel i både Q1 och Q2 om påsken inte ligger i samma kvartal som föregående år.

Det här känner väl aktiemarknaden till?

Till att börja med finns det över 1000 bolag på den svenska börsen och det är faktiskt ganska få av dessa som någorlunda sofistikerade investerare ägnar några djupare tankar åt.

Sedan är det faktiskt inte så enkelt att bedöma hur det slår för ett visst bolag även om man försöker. Man har i allmänhet inte tillräckligt bra koll på hur mycket bolagen säljer för under påsken, för de rapporterar ju normalt sett bara hela kvartal.

En annan aspekt är hur ofta den här typen av effekter inträffar. Analytikern som fick lägga pannan i djupa veck förra året kommer så klart vara ganska väl förberedd på årets effekt.

Nu har det gått ganska många år och en ganska stor andel av analytikerna har inte varit med om den här effekten tidigare. Det var faktiskt ganska många år sedan det här var aktuellt, så även erfarna analytiker har nog inte fått in det här i sina estimat än.

Det var nämligen flera år sedan det var aktuellt förra gången, men nästa år är det dags!

Hur har det varit och hur kommer det att bli?

Förra gången det här var aktuellt var 2019 och den effekten var förhållandevis mild eftersom påsken inte påverkade så många dagar i Q1 2018 (påskafton var 31 mars).

Påskafton per år

2015-04-04

2016-03-26

2017-04-15

2018-03-31

2019-04-20

2020-04-11

2021-04-03

2022-04-16

2023-04-08

2024-03-30

2025-04-19

2026-04-04

2027-03-27

2028-04-15

2029-03-31

2030-04-20

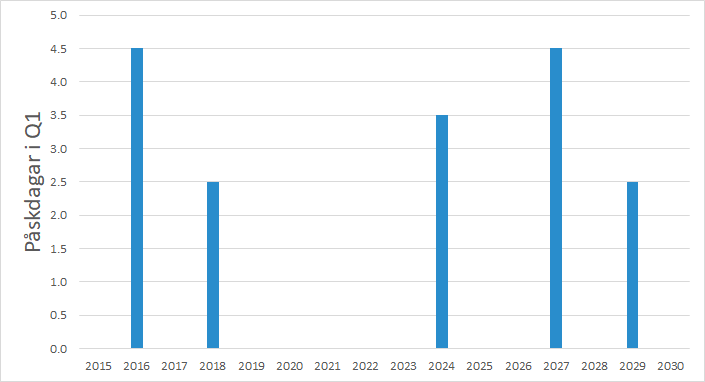

Hur många Q1-dagar per år?

Väl medveten om att det slår olika på olika bolag och att det vissa påverkas i negativ riktning och andra i positiv riktning gjorde jag en beräkning på hur många dagar under påskhelgen som infallit i Q1 för respektive år.

Jag har räknat skärtorsdagen som en halvdag och långfredagen, påskafton, påskdagen och annandag påsk som lediga dagar. Totalt kan det alltså bli maximalt 4.5 dagar. Här bör man dock påminnas av att påsken alltid infaller under en helg, så för många bolag bör det alltså betraktas som 4.5 dagar jämfört med två dagar för en vanlig helg. I sådana fall är att alltså inte 4.5 extra lediga dagar, utan snarar 2.5 dagar.

Det finns också en hel del företagsspecifika effekter där det till exempel snarare handlas inför påsk på tex skärtorsdagen, men betydligt mindre i slutet av påsken.

Det har alltså varit ett antal år då man med gott samvete kunnat strunta i det här, men nästa år gäller det faktiskt att hålla koll på det här.

Hur blir det 2024?

Påskdagen infaller 31 mars 2024. Det innebär att 3.5 dagar av påsken ligger i Q1 och bara annandag påsk ligger i april.

Under 2023 låg påsken helt i Q2 (påskdagen 9 april 2023). Så i Q1-rapporterna för 2024 bör aktiemarknaden ta hänsyn till. Så bolag som säljer mat och godis kommer, allt annat lika, få extra hög tillväxt i Q1 2024 eftersom de gynnas av påsken

Men de kommer få lägre tillväxt i Q2 2024 eftersom de till skillnad från året innan inte hade påsk i Q2.

Och blickar vi ända fram till 2025 är påsken återigen helt i Q2. Då kommer det bli en negativ påskeffekt i Q1 eftersom det kvartalet 2024 blir ett extra tufft jämförelsekvartal på grund av påsken. Fast Q2 2025 får ett enkelt jämförelsekvartal.

Analytiker som följer de här bolagen måste ha koll på det här effekterna, även om summan av Q1 och Q2 (“H1”) inte påverkas av när påsken infaller.

För övrigt är det annat än påsken som påverkas av helgdagar. Jul- och nyårshelgen påverkar till exempel också Q1. Räknar man med att det är 64 arbetsdagar i Q1 2023 och 63 arbetsdagar i Q1 2024 blir den negativa inverkan 1.6% för ett bolag som säljer lika mycket varje vardag och inget på helger. Är det då bolag som inte har så hög tillväxt kan det ha en betydande inverkan.

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Bolaget skriver:

“Vi har stärkt rörelsekapitalet genom att teckna lånegarantier med ett antal privatpersoner.”

Analytikerns tolkning:

“Bolaget började få slut på pengar och kommer genomföra en nyemission relativt snart och bland annat betala tillbaka pengarna."

2. Veckans Finanscitat

Veckans Finanscitat kommer från John C. Bogle:

“The stock market is a giant distraction from the business of investing.”

För den som är en långsiktig investerare är börsen en distraktion eftersom man, när börsen är öppen, hela tiden kan köpa och sälja aktier på mer eller mindre goda grunder. Det gör att det ibland kan krävas disciplin att hålla fast vid den där långsiktiga synen på bolaget och aktien som krävs för att äga den under lång tid.

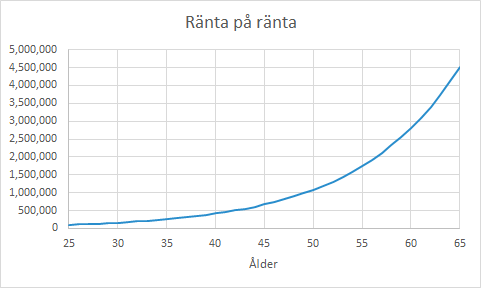

3. Veckans Graf

I förra veckan var det en klassisk beräkning och den här veckan får det bli en graf på den omtalade ränta-på-ränta-effekten.

I det här fallet illustrerat av en 25-åring som sparat ihop 100 000 kronor och investerar dem till 10% årlig avkastning. Men utan att sätta in mer pengar, utan bara låta dem växa.

I början går det ganska långsamt, men när ränta-på-ränta-effekten hunnit jobba blir effekten påtaglig. Vid 65 års ålder har pengarna vuxit till 4 525 926 kronor. Inte illa utan att ha gjort något under 40 år mer än att se pengarna växa.

Men visst är 10% högre avkastning än vad man kan förvänta sig av börsen som helhet och de där 4.5 miljonerna kommer på grund av inflationen inte vara värda lika mycket som idag.

4. Veckans Excelberäkning

Tid är pengar, sägs det ju och det såg vi om inte annat i ovanstående graf.

Tid är bra att kunna räkna på, så vi tar väl tre funktioner som har med datum att göra.

Skriv in ett datum i cell C3: “2025-10-11”

För att få året i C4: “=YEAR(C3)”

För att få månaden i C5: “=MONTH(C3)”

För att få dagen i C6: “=DAY(C3)”

5. Veckans Film

Jag har tidigare lagt ut filmer om aktier, hur man bygger en aktieportfölj och en film om fonder (se gärna dem).

Dessutom en om hur man utvärderar hur aktieinvesterandet har gått och en annan om hur man sätter mål för sina investeringar.

Veckans film handlar om de olika kvartalen som faktiskt är ganska olika. Här får du reda på vad som skiljer dem åt!

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

I förra veckan resonerade jag om “intrinsic value” och som en liten parentes lade jag till att jag faktiskt inte håller med om allt det där.

En förenklad förklaring är att en aktie kan ha olika värde för olika människor, även de är rationellare än de allra flesta på marknaden och även om man är helt överens om vad bolaget ska prestera framöver.

Olika personer kan nämligen ha olika avkastningskrav. Den som har lägst avkastningskrav (tex för att personen får låna till lägre ränta) kommer förmodligen vara villig att betala mer än den som har ett högre avkastningskrav.

7. Veckans Tweet

Det sägs ofta att cykliskt och defensivt rör sig på olika sätt, så de mer konjunkturkänsliga bolagen går ner mer när ekonomin ser ut att försvagas och så vidare.

Riktigt så enkelt och elegant är det inte alltid, men det var faktiskt ett riktigt skolboksexempel på det tidigare under veckan.

För övrigt…

…gör påsken att det är stiltje på nyhetsfronten

Börsen är inte öppen och det verkar som både bolag och journalister har tagit semester, för det är väldigt lugnt för oss aktieintresserade. Tur för dig att jag skickar ut det här trots att det är mitt i påsken… 😊

…ska det bli spännande att se hur många som ska vinstvarna under närmaste veckorna

Det har släppts en del vinstvarningar hittills, men än så länge är de alltför anekdotiska för att man ska kunna dra några mer generella slutsatser.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar