Får VD köpa mer än 30 dagar före rapporten?

VD och andra i ledningen har handelsförbud 30 dagar innan kvartalsrapporten släpps. Innebär det då att det alltid är fritt fram för dem att köpa eller sälja om det är mer än 30 dagar till rapporten?

Till att börja med: Handelsförbud nära rapporten

Ett företags ledning får inte handla med aktien under 30 kalenderdagar före offentliggörandet en kvartalsrapport. Anledningen är främst att sådana personer vid det laget bör ha så pass bra kännedom om hur rapporten kommer bli att alla helt enkelt har handelsförbud.

Det gäller personer insynspersoner som är personer i “ledande ställning” inklusive medlemmar av “administrations-, lednings- eller kontrollorgan”. Dit hör rimligen styrelse, ledning, en del som jobbar med redovisning och ekonomi plus andra som har “regelbunden tillgång till insiderinformation”. Dessutom gäller det deras närstående, tex make/maka, sambo, barn som personen har vårdnad om eller annan släkting som ingått i hushållet åtminstone ett år.

De har alltså FÖRBUD att handla 30 dagar före rapporten, men är det TILLÅTET för dem att handla om det är mer än 30 dagar till rapporten släpps?

Är insynspersoner lika med insiders?

Nja, om man med insider menar en person som har tillgång till insiderinformation, så behöver insynspersoner inte alltid vara insiders. Men insynspersonerna har alltså handelsförbud 30 dagar före rapporten oavsett om de har tillgång till insiderinformation eller ej.

Tanken är att de är insynspersoner på grund av att de då och då har tillgång till insiderinformation. Vad som är att betrakta som insiderinformation är ofta en gråskala som är svårbedömd och att dokumentera vad olika personer kände till vid olika tillfällen är knepigt. Därmed är det skönt för alla att slippa fundera så mycket kring vad de här personerna vet vid varje given tidpunkt när det börjar dra ihop sig till rapport.

Och många som inte är insynspersoner kan ha tillgång till insiderinformation och det gäller såväl folk som jobbar vid bolaget som externa.

Vad räknas som insiderinformation?

I grunden är det information som inte är offentliggjord, men som skulle ha en “väsentlig påverkan” på aktiekursen om den hade offentliggjorts. Redan här är man alltså inne på bedömningar som inte alltid är helt enkla att bedöma.

Dessutom ska informationen vara av “specifik natur”. Om den viktigaste kunden säger upp avtalet är det sannolikt insiderinformation eftersom det antagligen är kurspåverkande och det är specifikt.

Men om någon säger att “bolaget verkar ha det kämpigt nu” är det inte särskilt specifikt och huruvida det är kurspåverkande beror till exempel på marknadens nuvarande förväntansbild. Det kanske redan är inprisat och därmed inte kurspåverkande?

Däremot kan pågående händelser som inte är så dramatiska vid en viss tidpunkt, men som förmodligen kommer få betydande konsekvenser över tid räknas som insiderinformation. Det måste alltså inte vara dramatiska engångshändelser.

De här bedömningarna gör att vad som räknas som insiderinformation är en gråskala från de mörkare nyanserna med sådant som definitivt inte är tillåtet till betydligt ljusare delar som förmodligen kan vara tillåtet.

Just därför anser jag att det är särskilt viktigt att vid minsta tveksamhet agera som om det är insiderinformation, dvs inte handla och inte sprida informationen. För att det ska bli fällande dom måste det som i andra rättsliga sammanhang vara “ställt utom allt rimligt tvivel” att personen gjort sig skyldig till brott för att bli dömd. Det är antagligen därför så få blir dömda för insiderbrott.

Samtidigt tycker jag mig se bristande kompetens bland myndigheter som är verksamma inom området och det i sig är en väldigt bra anledning att inte ge sig in på “gråskalan” om det skulle kunna vara lite tveksamt.

Min åsikt: Fler insynspersoner borde dömas

Om insynspersonerna bryter mot lagen ska de säga till

Insynspersoner som köper eller säljer är skyldiga att rapportera transaktionerna till Finansinspektionen. Det gäller även när deras närstående osv handlar. Jag har för mig att jag sett en del underliga fall, men minns inte längre något specifikt fall. Det finns dock undantag för vissa exceptionella omständigheter, till exempel om personen har allvarliga finansiella svårigheter.

Men det är så klart ovanligt att personen säljer alltför nära rapporten och dessutom dokumenterar sitt brott genom att rapportera det till Finansinspektionen. Här kan man ju fundera på hur vanligt det är att insynspersonerna mer eller mindre subtilt antyder till släkt och vänner att det “aldrig är fel att ta hem lite vinst nu när aktien gått så bra” [blink, blink]. I de allra flesta fallen sköts det så klart bra, men det är väl rimligt att anta att det finns undantag.

Antalet dagar före rapporten är en väldigt underlig gräns

När kvartalet tar slut dröjer det någon vecka innan de första bolagen börjar släppa sina kvartalsrapporter, men bolagen har två månader på sig att innan de måste ha släppt dem. Särskilt Q2-rapporterna som släpps under sommaren brukar ha stora variationer.

En del bolag släpper rapporterna extra snabbt i juli för att sedan kunna gå på semester. Andra bolag släpper rapporterna extra sent eftersom folk har semester och de tycker att det är bättre att släppa rapporterna när det börjar dra ihop sig till skolstart i mitten av augusti. Men det är få bolag som rapporterar i slutet av juli och början av augusti.

Jag anser att det är absurt att den där 30-dagarsregeln baseras på när rapporten släpps. Dessutom händer det att bolag flyttar på rapportdagar.

Konkreta exempel inför rapportsäsongen Q2 2023:

Xvivo Perfusion rapporterar den 13 juli

Raysearch rapporterar den 25 augusti

Det innebär att den här 30-dagarsgränsen med handelsförbud infaller den 13 juni för Xvivo och den 26 juli för Raysearch. Så i ena fallet är det 17 dagar INNAN kvartalet tagit slut och i det andra fallet 26 dagar EFTER kvartalet avslutats.

Det skiljer alltså 43 dagar (!) mellan de båda bolagens handelsförbud trots att kvartalen tar slut samtidigt. Nu är inte det här något problem för just de här bolagen, men det är väldigt underligt att ledningarna som skulle vilja utnyttja det här faktiskt har väldigt starka incitament att rapportera sent i rapportsäsongen.

Om jag hade bestämt (det kanske är tur att jag inte gör det?) hade jag övervägt att sätta den där gränsen till exempelvis 20 dagar innan kvartalets slut. Bolag som rapporterar sent får då ett ganska smalt fönster för insynspersonernas handel, men det får de väl helt enkelt hantera. För övrigt anser jag att bolag inte ska behöva mer än en månad på sig att få ihop en kvartalsrapport.

Är inte många insynspersoner nästan ALLTID insiders?

Går vi tillbaka till definitionen av insiderinformation handlar i stort sett om specifik information som är kurspåverkande. Styrelse och ledning har väldigt mycket detaljerad information om hur det går för bolaget i olika avseenden. Rapportering av försäljning och ofta även resultatet på åtminstone någon detaljnivå rapporteras månadsvis, så långt innan kvartalet tar slut har många siffror på två tredjedelar av kvartalet.

Jag som är ganska strikt/tjurig med vad jag anser är insiderinformation anser att det faktiskt är väldigt tveksamt om någon med den informationen borde få köpa och sälja aktier i bolaget. Försprånget jämfört med resten av marknaden som bara läst förra kvartalsrapporten är enligt min mening alldeles för stort.

Och när väl kvartalet stänger har de flesta bolag väldigt bra koll på försäljningen bara någon dag in på kvartalet. Det kan vara en och annan faktura här och där som man kan behöva bedöma, men sällan något som rubbar helhetsbilden av hur kvartalet blev.

Och sedan tar det typiskt sett ytterligare några dagar innan man har väldigt bra koll på resultatet. Det är en och annan avskrivning eller nedskrivning som man kanske inte fastställt än och kan vara en del detaljer i finansnettot och skatten som kanske behöver bedömas, periodiseras osv.

Men en vecka efter kvartalsslutet VET många insynspersoner om det blir en bra eller dålig rapport, även om det resultatet inte är helt fastställt. Sedan ska bolaget skriva ihop rapporten, rapportera till styrelsen och det ska hållas styrelsemöte osv innan rapporten släpps.

Förutom resultatet är insynspersoner typiskt väldigt involverade i olika utmaningar internt och externt, de känner till om bolaget äntligen fått den där viktiga storordern eller att konkurrenten är väldigt framgångsrika med att ta marknadsandelar från bolaget i någon marknad. Inget av det där är tillräckligt stora händelser för att motivera ett pressmeddelande, men sammantaget har de en betydligt bättre bild av hur det går för bolaget jämför med vad som är offentligt.

Och låt oss ta ett steg tillbaka:

Hur kan man vara VD, CFO eller styrelseledamot UTAN att ha betydligt bättre koll på hur det går för bolaget jämfört med resten av marknaden som enbart läser kvartalsrapporter och pressmeddelanden? Gränsen för insiderinformation är som sagt en gråskala, men de måste rimligen väldigt ofta befinna sig i den mörkgråa änden av den skalan.

Så det här med att köpa 32 dagar innan rapport…

Vi ser hur insynspersonerna handlar aktier strax innan handelsförbudet som infaller 30 dagar före rapporten. Ibland är det alltså en bra bit in på det nya kvartalet. 🙈

Jag anser faktiskt att det nästan automatiskt borde granskas när de köper så nära kvartalets slut. Åtminstone när det i efterhand visar sig att insynspersonernas “magkänsla” var korrekt, dvs de köpte inför en kanonrapport eller sålde inför en skräckrapport.

Men om jag tror att det kommer bli så? Nej, tyvärr…

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Bolaget:

“Försäljningen sker av privatekonomiska skäl. Jag är fortsatt fullt engagerad och har en stark tilltro till bolaget och jag ser fram emot att fortsätta leda och utveckla det mot våra strategiska mål.

Analytikerns tolkning:

“Privatekonomiska skäl är att VD tycker att det är läge att sälja aktier. Det kanske fler borde göra, även om det inte behöver vara någon dramatik. Men det är definitivt läge att vara lite extra försiktig inför den kommande rapporten.”

2. Veckans Finanscitat

Veckans Finanscitat kommer från Dave Ramsey:

"You must gain control over your money or the lack of it will forever control you.”

Man kan tycka att pengar inte är så viktigt och att man bör fokusera på andra saker. Det stämmer förvisso, men samtidigt är det betydligt enklare att inte behöva tänka på pengar om inte hela livet styrs på grund av brist på pengar. Lätt att säga och en svår avvägning, men att ta kontroll över sin ekonomi behöver alla göra.

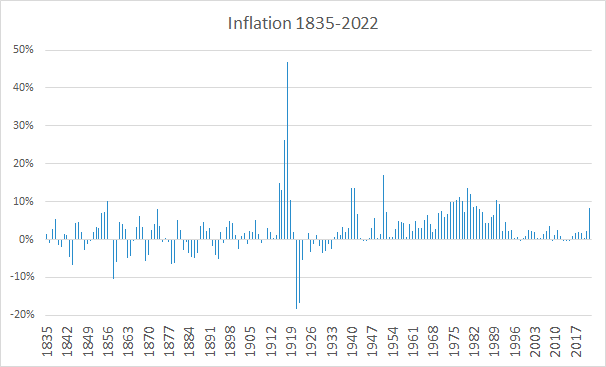

3. Veckans Graf

Vi har visserligen betydligt högre inflation än på länge, men vi behöver inte backa så hemskt länge (1970- och 1980-talen) då det här var ganska normala nivåer.

Men blickar vi tillbaka till mellankrigstiden ser vi att baksmällan blev tuff efter ett antal år med väldigt hög inflation.

Men vi har kanske lärt oss att vi inte bör hamna i det läget igen…

4. Veckans Excelberäkning

Roten ur är en ganska vanlig beräkning även när man håller på med finans. Kvadratroten ur variansen ger till exempel standardavvikelsen, men det kan vi ta någon annan gång.

Men eftersom det var “upphöjt till” förra veckan blir det “roten ur” den här veckan:

=SQRT(25)

Svar: 5

Roten ur 25 är som bekant 5.

Fast egentligen går det utmärkt att använda POWER även här, för den som minns sin högstadiematte vet att “roten ur” är samma sak som “upphöjt i en halv”:

=POWER(25,1/2)

Svar: 5

Och även här föredrar jag i praktiken oftast:

=25^(1/2)

Svar: 5

Så nu har du lite koll på POWER och SQRT, men har alltså anledning att leta upp “^” på tangentbordet. 🤓

5. Veckans Film

Jag har släppt ett ganska stort antal kortfilmer på YouTube som ursprungligen kommer från längre filmer. De är inte optimerade för att vara så här korta filmer, men du hittar säkert en hel del intressanta infallsvinklar i en och annan ändå! 😊

Den här handlar om att det finns över 1000 svenska bolag. Jag tycker att man bör diversifiera portföljen med olika sektorer, så man inte blir lika känslig för hur enskilda sektorer går.

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

Kan ett bolags värde vara negativt?

Japp, definitivt! Om man inte tror att bolaget någonsin kommer generera positiva kassaflöden är nuvärdet av framtida kassaflöden naturligtvis negativt.

Här kan man visserligen tänka sig att man tror att bolaget ska köpas upp av någon som betalar mer än så. Det kan till exempel vara för att det är något bolag som kan få kassaflödena att bli positiva.

Ett bolag med omfattande och kostsam utveckling kommer kanske aldrig sälja så mycket att det kompenserar för förlusterna. Däremot kan det bli uppköpt av ett bolag som redan har global distribution av likande produkter och därmed kan se till att produkterna säljs i sådan omfattning att de blir lönsamma.

Men kan man ha en negativ riktkurs?

Det är upp till analytikern eller banken hur man vill hantera det. Jag kan inte komma ihåg att jag har sett en negativ riktkurs och aktien kommer naturligtvis inte handlas negativt. Därmed finns det väl en logik att inte använda sig av negativa riktkurser, men däremot kan värderingsmodellen ändå ge ett negativt värde.

7. Veckans Tweet

Den svenska hälsovårdssektorn har över 200 börsbolag. Många är välskötta, globalt framgångsrika bolag med världsledande produkter. Vi har också många forskningsbolag med lovande projekt som skulle kunna göra stor nytta för mänskligheten om de kommer till marknaden.

Baksidan är att vi har väldigt många bolag på börsen som, åtminstone inte längre, har någon särskilt ljus framtid. Det här är tråkigt för aktieägare, anställda och egentligen “mänskligheten” som skulle gynnas av att resurserna (både finansiella och personella) koncentrerades till mer lovande bolag.

Ungefär det var tanken bakom veckans tweet. 😊

👇

https://twitter.com/MurgataER/status/1671565499203715086?s=20

För övrigt…

…gav midsommarhelgen en välbehövlig kortvecka

Samtidigt som aktiemarknaden inte är alltför långt från all-time-high är nervositeten påtaglig. Även om det inte är så stor index-dramatik är det en hel del stora kursrörelser i enskilda bolag. Det är en och annan vinstvarning trots att det fortfarande är en vecka tills kvartalet stänger.

…men den blev full av dramatik

På midsommardagen kunde vi notera att det i stort sett var en Wagner-ledd statskupp med styrkor som marscherade mot Moskva. Senare ångrade de sig och åkte i omvänd riktning. Lagom lång underhållning för den som behövde återhämta sig efter midsommaraftonen. Ryssland är som vanligt ett ovanligt land och precis som man kan vänta sig sker det ständigt oväntade händelser. Nyheter från det hållet bör intas med en nypa salt och tolkas med försiktighet.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar