ESG-fonder ska ge sämre avkastning

Det är bra när bolag håller en hög standard kring miljö och etisk. Därför har fonder med ESG-profil har blivit så populära. Men man bör räkna med att få lägre avkastning än fonder utan restriktioner.

Ansvarsfulla ESG-fonder har blivit populära

ESG står för Environmental, Social and Governance. Det har blivit allt vanligare att fonder tar hänsyn till sådana faktorer när de investerar i aktier. Det beror dels på att fondspararna vill att deras pengar investeras i företag som på olika sätt anses hålla en hög etisk standard. Det beror också på att fondbolagen, tex banker, gärna vill associeras med sådana företag. Eller omvänt: De vill inte associeras med företag som i olika avseenden kan anses vara oetiska.

Det handlar alltså om miljöfrågor (“E”), sociala förhållanden som tex barnarbete eller slavliknande arbetsförhållanden (“S”) och bland annat bolagsstyrning (“G”) som inte tillåter att ledningen berikar sig hur som helst, att aktieägarna inte blir lurade och att bolagen håller sig till gällande regelverk och inom etiska ramar.

Fondförvaltare vill attrahera kapital och eftersom fondspararna tycker att det låter bra att deras pengar inte investeras i “smutsiga” och “oetiska” bolag går alltmer kapital till fonder som har någon typ av ESG-profil.

Det kan till exempel innebära att fonden inte investerar i vapen, tobak och bolag som har en stor miljöpåverkan. Gränsdragningarna här är ibland ganska godtyckliga och i många fall kan man diskutera om det är bra eller dåligt att tex utesluta vapenindustri (som bekämpar en angripare) eller bolag som tillverkar snus (som minskar rökning), ett bolag som hör till de allra mest miljömedvetna i en “smutsig” industri.

Men den (oändliga) diskussionen hoppa vi över i det här fallet.

Fondförvaltare tjänar pengar på att få kapital

De flesta fonderna tjänar pengar på fondavgifter baserade på hur mycket kapital som investerats i fonden. Hedgefonder brukar dels ha en fast sådan avgift och dels en avgift som baseras på hur pass mycket bättre fonden går än ett jämförelseindex.

Men de allra flesta fonderna får lika mycket betalt oavsett hur de presterar. Enkelt uttryckt blir intäkterna:

Förvaltningsavgift * Förvaltat kapital

Så en fond som förvaltar 10 miljarder och har en förvaltningsavgift på 1% drar alltså in 100 miljoner kronor per år på sin förvaltning. Sedan har de så klart kostnader, så vinsten blir lägre.

Så det finns egentligen två sätt att höja intäkterna:

Höj förvaltningsavgiften

Öka det förvaltade kapitalet

Många sparare jämför förvaltningsavgifter, så har man en för hög avgift kommer man förmodligen få förvalta ett mindre kapital. Därmed blir det en balans som gör att man inte kan höja förvaltningsavgiften för mycket.

Det förvaltade kapitalet skulle man kunna tro blir större om förvaltarna är framgångsrika på att skapa avkastning. Till viss del kan det påverka, men andra former av marknadsföring är betydligt viktigare. Att synas i finansmedia och tituleras stjärnförvaltare gör att den fonden kommer attrahera kapital när pensionssparare och andra fondsparare går igenom de oändligt långa listorna när de ska välja fonder.

Hon/han låter ju vettig, så då är förmodligen avkastningen bra? Och det är väl ett kvalitetstecken att intervjuas i medier?

Ofta kan sådana “kändisfonder” attrahera väldigt mycket kapital och dessutom ta ut en högre avgift på grund av det. Tyvärr blir fonderna alltför stora för att kunna slå index tillräckligt mycket och särskilt om avgiften är hög.

Men för fondbolagen spelar inte avkastningen någon större roll. Det är ingen nackdel om de genererar en god avkastning, men marknadsföring är viktigare.

ESG har blivit ett effektivt försäljningsargument

Det låter väl bra att dina pengar investeras i “bra” bolag i olika avseenden? Därmed har det blivit ett väldigt viktigt argument som gör att fondbolagen dels attraherar kapital och dels kan ta ut högre avgifter.

Därmed har många “vanliga” aktiefonder helt enkelt valt bort bolag som inte uppfyller ESG-kriterierna och sedan har de kunnat klassificera dem som ESG-fonder. Det finns en viss logik som talar för högre avgifter eftersom det nästan vuxit fram en parallell industri som bedömer olika ESG-faktorer efter konstens alla regler.

Så ett fondbolag som ska tjäna pengar bör alltså ha fonder som klassificeras som ESG-fonder och ha förvaltare som ofta framträder i finansmedia. Då attraherar man kapital och kan ha höga förvaltningsavgifter.

Notera att avkastningen i stort sett inte spelar någon roll i det här fallet.

Avkastningen spelar stor roll för fondspararna

De flesta har väl hört talas om att “ränta-på-ränta-effekten” har stor inverkan för avkastningen på längre sikt. På något år gör det inte så stor skillnad, men med tiden har det väldigt stor betydelse.

För att ta ett konkret exempel:

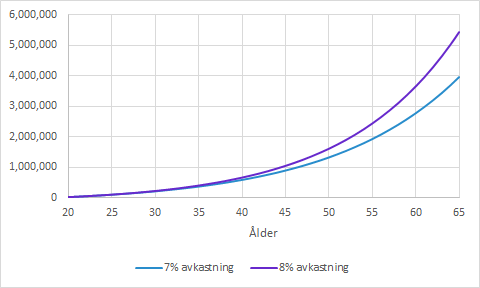

En fondsparare sparar 12000 kr/år (1000 kr/mån) från 20 års ålder och får antingen 7% årlig avkastning eller 8% årlig avkastning.

På 65-årsdagen har personen med lägre avkastning 3,938,693 kr medan den med en procentenhet högre avkastning har 5,422,802 kr.

Skillnaden i avkastning blev alltså 1,484,109 kr. Eller om man så vill: Den med 8% avkastning har 38% mer pengar än den med 7% avkastning.

Så om det blir ca 1.5 miljon i skillnad om man sparar 1000 kr/mån blir det ca 15 miljoner (!) för den som lyckas spara 10 000 kr/mån.

Avkastningen har alltså en stor inverkan på hur mycket pengar man får, men det är svårt att veta vilka fonder som kommer generera en hög avkastning och särskilt under så långa tidsperioder när förvaltare kommer bytas ut osv.

Därmed spelar avkastningen rent matematiskt en mycket stor roll för fondspararna.

ESG-bolag borde väl generera en bra avkastning?

Det är klart att välskötta bolag förmodligen är bättre än bolag som på olika sätt är dåliga på miljö, samhällsansvar eller bolagsstyrning. Kanske blir de mer populära och får en högre försäljning och en högre vinst. Kanske är risken lägre på grund av att de inte kommer råka ut för lika många skandaler.

Alla de där aspekterna kan diskuteras mer detaljerat och vilken betydelse de kan tänkas ha för aktien (det kanske jag gör någon annan gång), men det spelar egentligen ingen roll för det här resonemanget.

Poängen är nämligen inte hur det går för enskilda bolag, utan hur det går för fonden.

Fonder med och utan restriktioner

En fond som förvaltas med enda syftet att ge en god avkastning i förhållande till risken har en viss sammansättning. På vanlig svenska innebär det att den äger ett visst antal bolag i proportioner som ska ge en hög avkastning i förhållande till risken. Det här är vad man i den teoretiska världen skulle kalla för en “effektiv portfölj”.

Om man inför restriktioner kommer man frångå den effektiva portföljen. Det spelar ingen roll om det är för att man väljer bort bolag som är för små, för stora, tillhör vissa sektorer eller om man skulle få för sig att inte äga bolag som börjar på bokstaven “A”.

När man väljer bort bolag kommer man, definitionsmässigt, få en lägre avkastning och/eller en högre risk i portföljen eller fonden.

Det här gäller så klart även om man väljer bort bolag av ESG-skäl. Ett bolag som förväntas prestera dåligt, tex pga att det är dåligt av ESG-skäl hade ändå inte varit med i den optimala portföljen.

Jag upplever att en del gärna vill tro att ESG-bolag är bra och att sådana fonder därmed genererar en högre avkastning. Tyvärr är det inte så det fungerar för oavsett anledning kommer exkludering av innehav från den optimala portföljen försämra den.

Den viktiga frågan som alltför få ställer sig

Jag tror att det är vanligt att fondsparare tror att ESG-fonder ger en högre avkastning än sådana som även får investera i fonder som inte har sådana restriktioner, trots att det över tid bör vara precis tvärt om.

Det är inte så konstigt om efterfrågan på ESG-bolag lett till högre efterfrågan och därmed högre värderingar för sådana bolag, men det är inte en bestående faktor. Har tex P/E gått från 15x till 20x för ett sådant bolag kommer det inte fortsätta att generera en högre avkastning över tid. Om multipeln normaliseras kommer det snarare försämra avkastningen framöver.

Frågan många ställer sig:

Vill du investera i hållbara bolag i en ESG-fond?

Frågan alltför få ställer sig:

Hur mycket lägre avkastning är du beredd att få pga att du investerar i ESG-fonder?

För många känns det bra att inte investera i bolag som har verksamhet man inte gillar. Då kanske det kan vara värt att få en lägre avkastning framöver? Tyvärr är det svårt att veta hur mycket lägre avkastningen kan tänkas bli.

Men tar vi exemplet på personen som sparar 1000 kr/mån (enligt ovan) blir avkastningen mer konkret. Om det slår en procentenhet (8% eller 7%) blir skillnaden vid pension nästan 1.5 miljoner kronor.

En ännu bättre fråga:

Är du beredd att få 1.5 miljoner kr mindre när du går i pension på grund av att du valt att investera i ESG-fonder?

En del skulle nog tycka det, men jag tror att väldigt många som valt sådana fonder hellre hade föredragit 1.5 miljoner kronor mer på kontot på pensionsdagen. Och det kan bli betydligt mer om man sparar mer än en tusenlapp, men skillnaden behöver inte heller bli så stor som en procentenhet lägre avkastning per år.

I praktiken är det svårt att veta hur mycket lägre den förväntade avkastningen bör bli och det finns många andra aspekter som påverkar än ett exkludera icke-ESG-bolag.

Det här är definitivt aspekter man bör ha i åtanke när man väljer fonder.

Jag kommer ta upp mer om aktier, investeringar och liknande aspekter framöver. Om du inte redan prenumererar är det bara att fylla i mailadressen här nere så får du de kommande veckobreven.

👇

Och jag är väldigt tacksam om du delar den här artikeln. Ju fler som läser desto roligare är det att skriva!

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Finanscitat

Den här veckans finanscitat kommer från Cameron Sinclair:

“When sustainability is viewed as being a matter of survival for your business, I believe you can create massive change.”

Hållbarhetsfrågor är viktiga aspekter för bolag och det kan också vara väldigt lönsamt att fixa problemen eller att förhindra att fler problem uppstår. Sådana bolag kan vara värda att investera i. Problemet är när man ändå kommer förlora avkastning om man låter bli att investera i bolag som skulle generera hög riskjusterad avkastning även om de inte lyckas pricka alla aspekter och därmed utesluts från en fond med ESG-profil.

2. Film

Jag har publicerat en hel del kortfilmer på sistone och det kommer bli såväl korta som långa filmer närmaste tiden.

ESG-fonder brukar i sin tur ha andra avgränsningar. Det kan till exempel vara en svensk eller en global fond som dessutom tar hänsyn till ESG-aspekter.

👇

3. Tweet

Den här veckan ska jag inte lyfta fram något jag har skrivit. Jag försöker hålla mig långt borta från politik, men yttrandefrihet är så mycket mer än enbart politik. Det är viktigt att man ska få säga vad man tycker inom någorlunda fria ramar utan att riskera repressalier för det. Det är väl rimligt att man inte ska få förolämpa och förtala människor hur som helst, men det är viktigt att man inte begränsar yttrandefriheten alltför mycket.

Rowan Atkinson uttrycker det väl i det som får bli veckans tweet

👇

https://x.com/drhingram/status/1822182802118324376

För övrigt…

…har det varit turbulent på marknaderna

Dagarna kring förra helgen bjöd på rejäla nedgångar, men börsen har rekylerat uppåt under de senaste dagarna. Det är underhållande att lyssna på olika förklaringar till att det skedde, men det finns ofta ganska många samverkande faktorer som påverkar läget. Det har varit lugnt ett par dagar, men jag skulle inte bli förvånad om volatiliteten på marknaden fortsätter ett tag till. När marknaden blir skräckslagen är det sällan den övergår direkt till att allt plötsligt är helt lugnt och fint.

…är det en vecka kvar till skolstart och rapporttsunami

Som jag skrivit tidigare har rapportsäsongen åtminstone för en tid upphört att vara vägvisare för marknaden på grund av att de viktigaste bolagen redan rapporterat. Ungefär den 20 augusti blir det en slutspurt av mindre bolags rapporter. De kommer så klart vara viktiga för de enskilda bolagen, men knappast tillföra så mycket för börsen som helhet. Dels är det främst mindre bolag och dels har marknadsförutsättningarna redan visat sig i de tidiga rapporterna. För övrigt är den en viss övervikt av lågkvalitativa bolag mot slutet och det finns bolag som på olika sätt har problem och därför valt att rapportera så sent som möjligt.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar