Bör bolag bry sig om aktiekursen?

Ska VD kommentera aktiekursen? Om inte kan väl bolaget ägna sig åt värdeskapande utan att bry sig om aktiekursen? Det är förvisso ett vanligt resonemang, men jag anser att det faktiskt är helt fel.

Bolag ska skapa värde för aktieägarna

Det kan vara lönsamt att förbättra världen

Företag kan ha olika mål och visioner om att förbättra världen på olika sätt, men i grunden handlar det om att skapa värde för aktieägarna. Det behöver inte alls finnas någon motsättning mellan mål och värdeskapande, för bolag som har bra produkter som uppskattas och efterfrågas av marknaden brukar bli lönsamma och skapa värde för aktieägarna.

Aktiekursen och bolagets värde

Aktiekursen ger det aktuella marknadsvärdet. Priset på aktien multiplicerat med antalet aktier ger börsvärdet. Det är alltså värdet som aktiemarknaden anser att bolaget är värt vid en viss tidpunkt.

I böcker kan man läsa att man bör skilja mellan pris och värde, där priset är vad man betalar och värdet är vad man får. Men pratar vi marknadsvärde, börsvärde osv är det alltså ett egentligen ett pris. Bara som ett klargörande för alla viktigpettrar där ute. 😉

“Marknaden har alltid rätt”?

Det sägs att “marknaden har alltid rätt” när det gäller aktier. En del betraktar “intrinsic value” som bolagets sanna värde som man visserligen inte känner till, men som man försöker uppskatta när man sätter riktkurser, motiverade värden etc.

Jag ska inte sväva ut alltför långt från ämnet, men enligt min uppfattning är även det eleganta måttet intrinsic value personberoende. Men skriv inte det på tentan, för då får ni antagligen fel. 😎

Därmed finns det egentligen inget facit på vad ett bolag är värt. Inte ens i efterhand går det att avgöra vad bolaget borde ha varit värt vid en viss tidpunkt. Med hjälp av olika antaganden kan det förvisso uppskattas, men det är inte ett facit.

Alltså skulle jag vilja påstå:

Marknaden har alltid mer eller mindre fel om värdet och det finns inget rätt. 🤔

Börskursen bör spegla bolagets värdeutveckling?

Efter ovanstående något filosofiska synsätt går vi vidare till mer jordnära och praktiska aspekter. På lång sikt (åtskilliga år) är det ett hyfsat antagande att börskursen kommer spegla bolagets värde någorlunda väl. Däremot kommer nivåerna variera beroende på hur aktiemarknaden för tillfället värderar bolaget, vilket i sin tur kan bero på hur aktiemarknadens generella värdering.

Därmed kan såväl enskilda aktiekurser som börsen generellt röra sig betydligt mer, och inte nödvändigtvis i samma riktning, som bolagets egentliga värdeutveckling. Ibland är börsen övervärderad och ibland undervärderad och det gäller även enskilda bolag. Men på lång sikt tenderar svängningarna att återgå till normalvärden (engelska: mean reversion).

Som en parentes: När ledningens incitamentsprogram knyts till aktiekursen behöver utfallet (på kort sikt) inte alls ha särskilt mycket att göra med ledningens prestationer (som påverkar på lång sikt). Men det kanske jag utvecklar någon annan gång. 😊

Bolag och aktiekursen

Aktiekursen ett mått på värdeskapandet?

Går det bra för bolaget brukar aktiekursen gå bra, men det är betydligt mer komplicerat än så. De absoluta nivåerna beror ju dels på vad bolaget förväntas prestera resultatmässigt och dels hur marknaden värderar det. Och ordet “förväntas” är viktigt, för det handlar om vad aktiemarknaden tror. Inte enbart vad som faktiskt har skett eller kommer att ske.

Aktiekursen är alltså ett ganska trubbigt mått på värdeskapande.

Aktiekursen ett mått på aktiemarknadens förtroende?

Ja, i någon mening eftersom det där ordet “förväntas” enligt ovan bygger på att aktiemarknaden tror att något ska hända.

Om marknaden tror på bolagets förmåga att skapa värde återspeglas det även i värderingen av bolag. Det kan till exempel beror på att bolaget har en historik av värdeskapande, att ledningen har marknadens förtroende eller att man har anledning att förvänta sig en stor efterfrågan på bolagets produkter.

Bör VD kommentera aktiekursen?

Det här är en fråga som diskuteras då och då. Det är sällan en VD kommenterar att aktiekursen är för hög, men det händer att en del säger att den är för låg.

Min uppfattning är enkel och tydlig: En VD bör aldrig kommentera aktiekursen.

VD har förmodligen bra koll på hur det går för bolaget just nu, men det som påverkar aktiens värde och därmed aktiekursen är vad som kommer hända på lång sikt. Det vet ingen säkert, men en VD har faktiskt inte ens det som uppgift. Till skillnad från aktiemarknaden…

Det är viktigare att veta vad man ska göra här och nu, även om det kan innebära att man bör ha en uppfattning om den långsiktiga utvecklingen. Det kan till exempel handla om huruvida man behöver bygga en ny fabrik eller ej, även om det egentligen borde ligga på styrelsens bord.

Och sedan är det som sagt det här med värderingen som ju påverkar värdet och det har de flesta börs-VDar faktiskt väldigt dålig koll på. Men de behöver alltså inte heller ha koll på det.

Bör bolaget ha en uppfattning om bolagets värde?

Det här mantrat om att “vi kommenterar inte aktiekursen” är en ursäkt för bolag att inte heller ha en uppfattning om aktiekursen och bolagets värde. Det är väldigt vanligt i Sverige och uttalas ibland med en viss stolthet:

Vi är minsann ett bolag som fokuserar på produkter, kunder och anställda och om allt det går bra kommer vi vara lönsamma. Det kommer aktiemarknaden förr eller senare uppskatta.

Men i min värld är det fullständigt självklart att styrelsen måste ha en uppfattning om bolagets värde för att kunna göra sitt jobb. Tyvärr saknar väldigt många bolag kompetensen att bedöma det. Det räcker inte med att man har en fd börs-VD i styrelsen för de behöver inte och har därför oftast inte heller den kompetensen.

Styrelseledamöter med lång erfarenhet av aktiemarknaden är ibland farliga eftersom de blir styrelsens “experter” och de tror själva att de kan det här med aktiemarknaden. Och visst de har träffat analytiker och förvaltare, deltagit i kapitalmarknadsdagar och haft kontakt med finansiella rådgivare. Men de har väldigt sällan kompetens att själva bedöma bolagets värde, även om de förstår en hel del av dynamiken.

Varför måste styrelsen ha en uppfattning om värdet?

Det finns flera skäl till det. Det mest diffusa är att de ska skapa värde för aktieägarna och därmed är det bra att ha förståelse för vad som driver värdet. Det måste man ju rimligen ha om man värderar bolaget, men hade det enbart varit på grund av det vore det en ganska svag anledning.

En betydligt viktigare anledning har med kapitalallokering att göra. Det kanske är ett avskräckande begrepp för en del, men det blir enklare om man är konkret.

Kapitalallokering 1: Utdelning eller återköp av aktier?

Ett bolag kan dela ut pengar och då får aktieägarna utdelning. Ett alternativ är att bolaget istället köper tillbaka aktier över marknaden för motsvarande belopp. Det blir faktiskt samma sak för aktieägarna (om man bortser från olika skatteeffekter), för även om de inte får pengar blir deras andel av bolaget värda mer (bolaget delas in i “färre tårtbitar”).

Så hur väljer man vilket alternativ som är bäst? Jo, är aktien övervärderad är det dumt att köpa den. Då är det bättre att dela ut pengarna till aktieägarna så kan de köpa andra aktier. Är den lågt värderad är det däremot en bra affär att köpa billigt.

Kapitalallokering 2: Nyemission eller låna pengar?

Kapitalallokering kan också handla om finansiering. Om aktien är högt värderad är det bra att göra en nyemission. Då säljer bolaget i praktiken aktier på en hög nivå. Är däremot aktien lågt värderad säljer man aktien billigt och då kan det vara bättre att låna pengar från banken eller ge ut obligationer (om det är möjligt).

Styrelsen bör alltså ha en uppfattning om aktiens värdering.

Värdering av andra bolag

Alla bolag bör åtminstone har förvärv på agendan. Då bör man kunna värdera det andra bolaget och kan man göra det är det ju märkligt om man inte kan värdera det egna bolaget.

Dessutom uppstår det synergier när bolagen går samman. Ibland kan det vara för att försäljningen i båda bolagen ökar genom samarbeten och det blir nästan alltid kostnadssynergier när bolag går ihop på grund av att man inte behöver dubbla funktioner osv.

Så styrelsen bör ha en uppfattning om värdet på det egna bolaget, det förvärvade bolaget och framför allt på värdet för det sammanslagna bolaget. Det är nämligen det sistnämnda som är viktigast och sätter gränsen för hur mycket man är villig att betala.

Förvärv av andra bolag: Betala med aktier?

När bolaget överväger att förvärva ett annat bolag kan strukturen se ut på olika sätt. I Sverige är det vanligt med kontanta bud där aktieägarna i målbolaget helt enkelt erbjuds att sälja sina aktier till ett visst pris.

Men aktieägarna kan också erbjudas aktier i det köpande bolaget. Det förekommer även kombinationer där aktieägarna får välja om de vill ha kontanter eller aktier. Men hur många aktier bör de erbjudas? Samma sak där. Om aktien är högt värderad är det bra att sälja den, dvs erbjuda aktier som betalning för förvärvet. Om aktien är lågt värderad bör man erbjuda kontanter istället.

Även här bör alltså styrelsen ha en uppfattning om aktiens värdering.

Ska styrelsen rekommendera budet?

När det läggs ett bud på det egna bolaget måste styrelsen offentliggöra sin uppfattning om budet. Ska de rekommendera aktieägarna att acceptera budet? Styrelserna brukar förvisso inhämta externa värderingsutlåtanden, men det har väl nästan aldrig inträffat att de inte kommit fram till att “budet är skäligt ur ett finansiellt perspektiv”.

Men framför allt föregås bud ofta av mer informella diskussioner som slutligen leder fram till att ett bud läggs. När det väl läggs är det i praktiken väldigt sent för styrelsen att backa ur, även om det är aktieägarna som bestämmer om de vill acceptera budet.

Sammanfattning

VD eller andra från bolaget bör aldrig kommentera aktiekursen. Det är aktiemarknadens sak att bilda sig en uppfattning om det.

Däremot kan det vara viktigt att förstå VARFÖR aktien värderas som den gör. Är det för att bolaget går dåligt och har dåliga framtidsutsikter. Eller är det för att aktiemarknaden inte förstår bolaget tillräckligt väl? I så fall bör man se till att bolaget förstår bolaget bättre.

Svenska styrelser är enligt min erfarenhet alldeles för dålig på aktiemarknaden generellt och även om de som har erfarenhet sakar ofta förståelse för värdering. Styrelsen kan absolut anlita externa rådgivare vid särskilda tillfällen (förvärv, bud etc), men om det är egentligen en dimension som bör genomsyra väldigt många beslut som styrelsen fattar.

I korthet: Ha väldigt bra koll på värdet/värdering internt, men håll tyst externt! 🧐

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Bolaget:

“Efter inledande diskussioner med potentiella investerare har bolaget beslutat att förlänga tidsfristen för processen för att ge investerare tillräckligt med tid.”

Analytikerns tolkning:

“Investerarna är inte särskilt intresserade av att investera i bolaget till de aktuella villkoren, så de kommer sannolikt förbättras.”

2. Veckans Finanscitat

Veckans Finanscitat kommer från Phillip Fisher:

"The stock market is filled with individuals who know the price of everything, but the value of nothing."

Återigen handlar det här om skillnaden mellan pris och värde. Många har flera stora skärmar fulla med aktiepriser som uppdateras i realtid under hela sitt yrkesverksamma liv. Men väldigt många av dessa kommer aldrig ens försöka ta reda på värdet av en enda av de där aktierna.

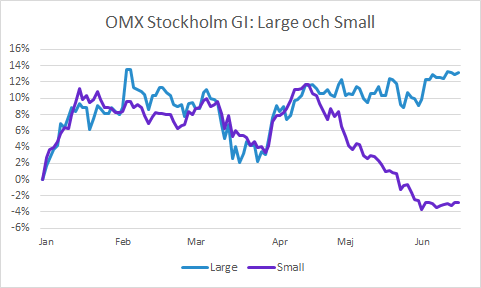

3. Veckans Graf

Det är sällan man ser så stora skillnader mellan stora och små bolag. Sedan årsskiftet har large cap-bolagen stigit med 13.1% medan small cap-bolagen fallit med 2.8%. Skillnaden är alltså hela 15.9% och det har dessutom skett sedan mitten av april. Innan dess handlades små och stora bolag mer normalt.

Som vanligt kan man ställa sig frågan om det här gapet kommer bestå. Och om det inte gör det: Är det småbolagen som ska upp eller de stora bolagen som ska ner?

Hur det blir den här gången återstår att se, men det är inte ovanligt att gapet stängs från båda hållen (de rör sig mot varandra).

De aktuella indexen är “GI”, dvs de tar även hänsyn till utdelningar.

4. Veckans Excelberäkning

Vad blir tillväxten över fem år om ett bolag växer med 15% per år?

Ett alternativ är att man använder sig av funktionen POWER() som betyder “upphöjt till”:

=POWER(1+15%,5)-1

Fast jag brukar oftast använda det här sättet:

=1.15^5-1

Du kanske kommer ihåg att jag tog upp det redan i det första veckobrevet?

5. Veckans Film

Jag har släppt ett ganska stort antal kortfilmer på YouTube som ursprungligen kommer från längre filmer. De är inte optimerade för att vara så här korta filmer, men du hittar säkert en hel del intressanta infallsvinklar i en och annan ändå! 😊

Den här handlar om att man bör undvika bolag med svaga balansräkningar. De kan behöva göra nyemissioner och det brukar vara bra att inte äga dem när emissionerna offentliggörs eftersom aktierna ofta faller kraftigt då. Däremot kan det bli köplägen i vissa bolag i samband med emissionerna.

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

Det är stora skillnader mellan hur olika bolag värderas. Om man till exempel tittar på P/E-talet och jämför ett bolag som handlas till P/E 10x med ett som handlas till P/E 20x är det första bolaget billigare enligt det sättet att se det.

Men det är viktigt att inse att det inte nödvändigtvis innebär att bolaget med det lägre P/E-talet är undervärderat och bolaget med det högre P/E-talet är övervärderat. Det kan nämligen vara så att det finns väldigt goda grunder till värderingsskillnaden.

Det är inte heller ovanligt att det “billigare” bolaget är övervärderat och det “dyrare” är undervärderat. Det lågt värderade bolaget kanske är på väg att gå i konkurs? Det högre värderade bolaget kan vara det på grund av hög tillväxt och lönsamhetsförbättringar, men marknaden kanske inte till fullo insett hur stora lönsamhetsförbättringarna kommer att bli.

Ett sätt att se det (om vi håller oss till P/E-tal i det här exemplet) är att det billigare bolaget kommer försämra sitt P/E-tal, medan det dyrare kommer förbättra sitt. Det är alltså snarare förändringen i P/E-tal jämfört med dagens som kommer avgöra om bolaget är över- eller undervärderat.

Samma resonemang gäller oavsett värderingsapproach, men begreppet “billigt” används ofta när man talar om värderingsmultiplar som P/E, EV/EBIT, EV/S osv.

7. Veckans Tweet

Av olika skäl har jag inte Twittrat så mycket under den gångna veckan, men strategen Michael Grahn på Danske Bank lyckades bli citerad i åtskilliga av de största internationella finansmedierna.

Så det här Tweetet som handlade om att Beyoncés konsert förmodligen bidrog till att lyfta Sveriges inflation i maj med cirka 0.2 procentenheter i maj måste bli veckans Tweet.

👇

https://twitter.com/MichaelGrahn1/status/1668865814110380033?s=20

För övrigt…

…ser jag en hel del frustration

Börsen går bra, men de som intresserar sig för småbolag (se “Veckans graf” ovan) har en rejäl motvind och min känsla är att ovanligt många har portföljer som gått avsevärt sämre än index i år. Blir det revansch närmaste tiden eller kommer folk kasta in handduken ett tag när det gäller aktier och aktieintresset?

…befinner sig marknaden i ett vakuum

Q1-rapporterna släpptes för länge sedan, stämmorna är avklarade och det är för tidigt att på allvar börja känna spänningen inför Q2:orna. Det är få bolag som har vinstvarnat (inkl omvända) så här tidigt och marknaden verkar styras tematiskt av large vs small (som sagt…), AI-bolag i USA som stiger till skyarna och journalister som försöker hitta nästa blankningscase i brist på andra intressanta nyheter.

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar