Aktieanalyser: På svenska eller engelska?

Investmentbankers aktieanalyser riktas till ett fåtal betalande fondförvaltare. De skrivs på engelska. Borde inte sådana som ska spridas brett göra det också? Nja, då har man inte tänkt tillräckligt!

Analyser på engelska ger större målgrupp?

Börjar vi med språken så är det så klart fler i världen som talar engelska än svenska. Det blir ju en definitionsfråga om man kan engelska eller ej och det är en glidande skala, men googlar man är en vanlig siffra ungefär 1,5 miljarder människor globalt.

I Sverige bor drygt 10 miljoner människor, så det är 150 gånger fler som kan engelska. Alltså utökas målgruppen rejält om man skriver på engelska och dessutom kan väl “alla” svenskar engelska?

Rent matematiskt stämmer det så klart att fler förstår engelska än svenska. Men innebär det då att man bör skriva aktieanalyser på engelska om man vill nå fler?

Nja, då har man inte tänkt tillräckligt långt.

Aktieanalyser riktar sig inte till alla

Tänker man efter är det klart att en engelskspråkig person på andra sidan jorden förmodligen inte hör till målgruppen för svenska aktieanalyser och därför är ovanstående beräkningar irrelevanta.

Faktum är att även om man bara tittar på Sverige är det bara en liten andel av befolkningen som i praktiken utgör målgrupp för aktieanalyser. Man kan exkludera de som är alltför unga, de som är alltför gamla, de som saknar kapital och framför allt alla dem som inte är intresserade av aktier.

Och även om de är intresserade av aktier är det många som inte har tillräckliga kunskaper, intresse eller tålamod att ta till sig informationen i aktieanalyser.

👆 Läs den meningen en gång till. 👆

Det är nämligen en mycket viktig aspekt av aktieanalyser!

Basal marknadsföring: Sändare och mottagare

En grundläggande aspekt med marknadsföring och kommunikation är att budskapet som avsändaren skickar ska tas emot av mottagaren.

På en basal nivå:

Om du skickar ett brev, ett SMS eller ett mail till fel person når det helt enkelt inte fram. Du kanske har skrivit något fantastisk, men det var bortkastad tid att skriva det.

Om du har angett rätt mottagare, men skrivit något obegripligt når budskapet förvisso fram till personen. Men däremot var det ändå bortkastad tid eftersom mottagaren inte kunde ta till sig det.

När det gäller aktieanalyser har analytikern en bild av bolagets framtid som har betydelse för aktien. Det budskapet ska struktureras till en aktieanalys som ska vara utformat på ett sätt som hjälper investeraren att fatta investeringsbeslut. Jag har väldigt mycket att säga om det också, men det får vi ta någon annan gång. 😇

Alltså:

Det viktiga är att mottagaren/investeraren förstår sändarens/analytikerns budskap!

Investeraren bör bilda sig en egen uppfattning

Som investerare räcker det inte att bara begripa ungefär vad bolaget gör. Det alla andra enkelt förstår om ett bolag är förmodligen redan inprisat i aktien. Det som kommer påverka aktien mest är det som inte är inprisat och då behöver man läsa på lite mer. Analytiker behöver ha väldigt bra koll på bolagen, men hur mycket investerare behöver läsa på är ganska individuellt.

Investerare bör ha många olika källor, tex årsredovisningar, kvartalsrapporter, pressmeddelanden från bolaget. Dessutom gärna förståelse för branschen, kunder och konkurrenter i rimlig omfattning. Sedan har vi kopplingen till aktien där ena aspekten är hur det ska gå för bolaget framöver och vad det betyder för aktien.

Den där sista biten (estimat och värdering) måste man bilda sig en uppfattning om själv. Om bolag skulle ge guidance bör man definitivt inte ta den för given och de brukar pratar inte om värdering (gör de det ska du förmodligen INTE köpa aktien).

Däremot kan välskrivna aktieanalyser vara en hjälp när man ska bilda sig en egen uppfattning. För en del kan tidningsartiklar (“analyser”) räcka, även om det är sällan journalisten har tillräcklig koll på bolaget. Och i ärlighetens namn: De flesta aktieanalyserna är inte heller välskrivna.

Investerare behöver hjälp att förstå för att fatta investeringsbeslut.

Svenskar föredrar (egentligen) svenska

Så även om det finns mer än en miljard människor som förstår engelska ska analytikern inte bara nå, utan även nå fram till investerare. Skillnaden är att investeraren måste kunna ta till sig av budskapet.

Frågar man svenskar om de kan engelska skulle antagligen en stor majoritet i “aktieintresserad ålder” svara ett självsäkert “ja” på den frågan. Men i praktiken kanske de skulle läsa rubriken utan att klicka på den om den är på engelska och åtminstone läsa framsidan om det är på svenska. Eller läsa framsidan på den engelska analysen och åtminstone bläddra igenom tio sidor om den var på svenska.

Jag vet sedan tidigare att om identiska analyser släpps samtidigt på både svenska och engelska är det vanligt att den svenska varianten får tio gånger så många läsare som den engelska varianten. Det säger en hel del om mottagarens preferenser.

Svenska är oftast bättre om man vill att investeraren ska förstå budskapet.

Komplicerade begrepp mer vardagliga på svenska

Många branscher och bolag har terminologi som är någorlunda begriplig på svenska, men som inte är lika självklar på engelska. Det gäller till exempel Hälsovårdssektorn (som jag ägnar mig åt) där medicinska termer på engelska faktiskt kan vara en ganska stor barriär när man försöker förstå. Det togs inte upp i skolengelskan, det förekommer sällan i filmer och man lär sig (förhoppningsvis) inte det som turist.

Biotech och läkemedel har ofta komplicerade begrepp som kräver en hel del förkunskaper även på svenska, men inte heller medicinsk teknik är helt självklar.

När en svensk läser om det engelska begreppet “radiotherapy” kanske en del associerar till att lyssna på radio i något terapeutiskt syfte när det i själva verket handlar om strålterapi. Även det svenska begreppet “strålbehandling” känns väl lite enklare än det engelska begreppet “radiation therapy”.

Många skulle nog gärna läsa mer på svenska om hur ett visst bolag förbättrar strålbehandling, men inte orka läsa om de komplicerade begreppen på engelska.

Bättre att svenskar förstår än att ingen läser analyserna.

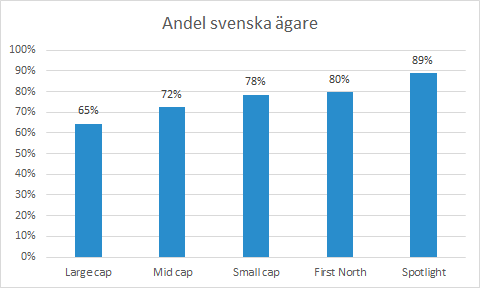

Missar man inte många utländska ägare?

Till att börja med har svenska bolag en stor andel svenska ägare. Enligt ägardatabasen Holdings (från Modular Finance) är andelen svenska ägare 65% på Large cap och det är nästan 90% på Spotlight.

Det här inkluderar samtliga ägare inklusive fonder. De får ofta sina analyser från internationella banker som skriver på engelska på grund av att all kommunikation till alla kunder är på engelska.

Om man däremot skulle titta på privatpersoner (“retail”) gissar jag att det med få undantag är betydligt färre utländska privatpersoner på ägarlistorna. Man skulle kunna tänka sig att det skulle kunna vara en intressant målgrupp om man vill förändra den bilden, men i praktiken kommer det förmodligen vara få man missar.

En hel del finska, norska och danska investerare förstår svenska tillräckligt bra för att det ska förstå en hel del. Dessutom funkar Google Translate hyfsat för dem som vill översätta till sitt eget språk eller till engelska.

I praktiken skulle man förmodligen missa att nå fram till betydligt fler svenska investerare än man skulle nå nya utomlands om man skrev på engelska.

Det är krångligt att blanda språk

Investmentbanker med internationell verksamhet skriver på engelska. Att ha en del av analyserna, exempelvis uppdragsanalyser, på lokala språk (svenska, norska, danska, finska?) skulle innebära att produkterna skulle bli svårtillgängliga såväl internt som externt eftersom infrastrukturen bygger på distribution på engelska. Därmed tycker jag att det är självklart att de inte bör skriva på svenska. Dessutom har de främst ett fåtal förvaltare som målgrupp och de är vana vid engelska. De vill alltså inte nå ut brett med analyserna eftersom det ska vara exklusivt för deras betalande kunder.

På samma sätt ville jag inte blanda svenska och engelska. Det vore enkelt att skriva analyser på engelska eller översätta de svenska, men i alla andra kanaler skriver jag på svenska. Det gäller för övrigt även Substack, även om jag i det här fallet missar en stor del av användarna på plattformen. Men dels vill jag kunna vara informell på exempelvis Twitter och dels vill jag ändå skriva om saker som är relevanta för den svenska aktiemarknaden.

Återigen:

Det begränsar antalet, men jag når fram till fler pga språket och innehållet.

Hur tänker Murgata Equity Research om det här?

Eftersom målet är att nå fram till investerare som vill ha hjälp att själva förstå måste budskapet vara pedagogiskt och begripligt utan onödiga barriärer. Därmed föredrar Murgata svenska.

Det händer att Murgata har kontakt med utländska investerare och då har man en presentation över telefon eller Teams och då är givetvis presentationsmaterialet på engelska. Utlänningar som är intresserade av svenska bolag är faktiskt ofta mer pålästa om sådana bolag än svenska förvaltare som ägt aktien i åtskilliga år.

De har sett estimaten och förstår mycket av verksamheten, men de vill gärna höra lite “mjukare” aspekter och “get the local flavor”. Till exempel få en känsla för om VD brukar vara lite väl haussig i sina uttalanden, vad jag anser om konkurrentens produkter, hur det kan komma sig att lanseringen är så trög, hur värderingen kan vara på den nivån, vad det är som fått ner aktien så mycket och så vidare.

Faktum är att det är en anledning till att resultaträkning, balansräkning, kassaflöde, värdering osv är på engelska längst bak i Murgatas analyser. Svenskar som förstår en balansräkning vet förmodligen att engelska “intangible assets” är “immaterialla anläggningstillgångar”.

Det är till och med så att en del aktiebegrepp, även på svenska, är mer etablerade på engelska. Det gör ont i ögonen när jag ser “VPA” för vinst per aktie, istället för det EPS (earnings per share) och därmed föredrar jag faktiskt EPS även på svenska. Den som säger VPA bör i konsekvensens namn säga P/V (=pris/vinst) istället för P/E (price/earnings).

Bolagen kan vid en första anblick tycka att det är bra med analyser på engelska, men när de inser att de inte kommer nå så många fler utlänningar samtidigt som de distanserar sig från den viktigaste målgruppen brukar de inse fördelen med svenska. Samtidigt är alla bolag unika och deras situation och behov förändras.

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Pressmeddelande:

“Bolaget har ordnat kortfristig lånefinansiering för att täcka löpande rörelsekostnader tills dess att bolagets långsiktiga finansiering är säkerställd.”

Analytikerns tolkning:

“Bolaget har försökt attrahera investerare under flera månader, men eftersom ingen velat investera har man tvingats låna för att undvika konkurs. Den kommande emissionen kommer ha generösa villkor för nya investerare, men förödande för befintliga ägare.”

2. Veckans Finanscitat

Veckans Finanscitat kommer från Phillip Fisher:

"The stock market is filled with individuals who know the price of everything, but the value of nothing"

Det är enkelt att se priset på en aktie. Däremot är det betydligt svårare bilda sig en uppfattning om värdet. En väldigt stor del av aktiemarknaden har inte särskilt välgrundade uppfattningar om vad värdet är. Däremot, och inte en del av det här citatet, är marknaden som helhet ofta betydligt smartare än de enskilda investerarna var och en för sig.

3. Veckans Graf

Ibland kan det vara nyttigt att zooma ut. I det här fallet har jag helt enkelt tagit det breda avkastningsindexet OMX Stockholm GI som även inkluderar utdelningar.

Notera att skalan är loggad, vilket innebär att ett visst antal procent är lika långt i grafen. Se till exempel att avståndet mellan 100 och 200 är lika stort som 200 till 400 eftersom ökningen är 100% i båda fallen.

Du kommer ihåg den där kraschen under 2020 på grund av covid. Det var en liten dipp jämför med finanskrisen 2008-2009 i början av chartet.

Varför jag valt just den här tidsperioden? Jag började som analytiker till vänster (2006) och det har hänt en hel del längs vägen. Men trots all dramatik och tidningsrubriken varje dag har börsen i det stora hela gått upp.

Det ska bli spännande att se hur nästa 15+ år kommer se ut. Jag är ganska övertygad om att den kommer sluta betydligt högre än idag. Vad som händer närmaste året är däremot betydligt svårare att bedöma.

Kolla in grafen. När blev du aktieintresserad? Jag blev det väldigt långt till vänster utanför grafen, även om jag inte jobbade med aktier då. 😊

4. Veckans Excelberäkning

Vi fortsätter med några basala formler och liksom tidigare är det engelska som gäller. Har du det inställt på svenska är det bara att byta, för det finns ingen anledning att lära sig de svenska formlerna. Och ibland är det semikolon “;” istället för “,” som jag kör med. Det är skönt att slippa trycka på shift-tangenten.

I det här fallet räknar vi med potenser och jag ger exemplet “10 upp höjt till 2”.

Funktionen är “POWER”:

=POWER(10,2)

Ett alternativ som jag använder oftare är:

=10^2

Du hittar antagligen den där krumeluren till vänster om “Enter” (tryck på Shift).

5. Veckans Film

Just nu (=inte för all framtid) släpper jag faktiskt en YouTube Short per dag!

Här kan du se exempel. De flesta kommer från längre filmer, så de är inte optimerade för att vara så här korta filmer. Men du hittar säkert en hel del intressanta infallsvinklar i en och annan ändå! 😊

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

Vad ska man egentligen göra med alla nyckeltal som till exempel det välkända P/E-talet?

Vi tar och koppla det till “Veckans Finanscitat” ovan för att få ett konkret exempel. Priset är ju aktiekursen och vinsten per aktie ("EPS”) kan man hitta i kvartalsrapporter och årsredovisningar (om man inte använder prognosticerade värden).

Vi tänker oss en aktie som kostar 100 kr (P=100) och bolaget har ett resultat på 4 kr per aktie (EPS=4). Då kan vi räkna ut P/E = 100 / 4 = 25.

P/E talet är alltså 25x (=”25 gånger vinsten”).

Sedan lägger vi prognoser (försäljningen växer, marginalerna expanderar osv) och kommer fram till att vinsten per aktie kommer bli 6 kr om tre år.

Men vi tror inte att P/E-talet kommer ligga kvar på 25x, utan snarare minska till 20x.

Då blir priset på aktien om tre år P = P/E * EPS = 20 * 6 = 120 kr.

Aktien ska alltså gå upp 120/100 - 1 = 20% på tre år.

Så om vi VET P/E-talet och vinsten per aktie så VET vi aktiekursen om tre år. Visst är det enkelt? Problemet är att båda parametrarna är osäkra, så även om det är enkelt matematiskt är osäkerheten stor.

7. Veckans Tweet

Substack tidigare så fina Kriget mellan Twitter och Substack fortsätter, så man kan inte infoga Tweets lika elegant lägre.

Men apropå förra veckans beräkning om “omvänd” ränta-på-ränta (och det som @JakeeMooore skrev på Twitter senare samma dag):

Skriver jag en doktorsavhandling till ska den handla om "diskonterad nöjesmaximering":

1. Pengarna omvandlas till en nöjesfunktion (jfr nyttofunktion). 10k när man är ung skulle kunna ge större nöje än 100k när man är äldre.

2. Nöjesfunktionen diskonteras till nuvärde.

😎

Länk till Tweet

👇

https://twitter.com/MurgataER/status/1647601020439080963?s=20

För övrigt…

…har rapportsäsongen påbörjats på allvar

Som vanligt så här i början försöker marknaden förstå vart världen är på väg. Så det blir stora rapportreaktioner och index som inte riktigt vet vart det ska ta vägen…

…tyder mycket på att det blir vår även i år

Oavsett hur den närmaste tiden blir på börsen kan vi glädja oss åt att vi går mot ljusare och varmare tider i det verkliga livet!

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar