Aktieanalyser: Därför är så få negativa

Det är bara ca 5% av aktieanalyserna som rekommenderar Sälj. Att de är färre än Köp-rekommendationerna är faktiskt befogat, men det finns flera andra förklaringar till att analytiker undviker Sälj.

Till att börja med: “På lång sikt går börsen upp”

Förutom att konjunkturen svänger finns det en underliggande tillväxt i ekonomin. Dels på grund av inflationen, men också en real tillväxt. Företagen är en del av den ekonomin och det börsnoterade aktierna speglar den utvecklingen.

Då och då faller börsen rejält, men hittills har den alltid återhämtat sig. Det vore väldigt dystert och sensationellt om den inte skulle göra det någon gång. Man har alltså oddsen på sin sida om man tror att börsen ska gå upp på lång sikt. Vad som ska hända på kort sikt är betydligt svårare att veta.

Jag blev aktieanalytiker 2006 och ganska snart kom finanskrisen och vi har haft flera ganska rejäla nedgångar sedan dess. Det har alltså funnits goda möjligheter att förlora pengar, men i det stora hela har börsen som här representeras av det breda avkastningsindexet OMX Stockholm GI som även inkluderar utdelningar. Och ja, det är samma graf som jag hade med i förra veckan.

Strateger har ofta fel om börsen (det är svårt)

Börsen är ganska bra på att prissätta olika händelser, så börsen som helhet är ganska effektiv. Det gör också att olika strateger och “experter” som har åsikter om börsen har ganska svårt att vara bättre än marknaden som helhet.

De har helt enkelt fel ganska ofta och det är bra att ha i åtanke när man läser om att börsen ska upp eller ner. De har starka åsikter på lösa grunder, men de och deras arbetsgivare tjänar pengar på att ge den typen av råd även om de ofta är väldigt usla.

Alltså: På lång sikt går börsen upp och på kort sikt har “experter” väldigt ofta fel.

Aktier enklare att prognosticera än börsen

Om vi däremot går från börs till bolag är det inte alls lika självklart att alla bolag ska gå upp. En del går i konkurs, andra har strukturella problem, en del fattar strategiska beslut som åtminstone i efterhand visar sig vara fel och så vidare. Det gör att det faktiskt är enklare att bedöma enskilda bolag (som aktieanalytiker gör) än att gissa börsen (som strateger och andra “experter” gör).

Och om sådana bolag går sämre än börsen (index) finns det naturligtvis rent matematiskt bolag som går bättre än börsen. Även i de här fallen handlar det om aspekter som man ofta kan bilda sig en uppfattning om. Ett bolag med bra produkter kan ta marknadsandelar och växa snabbare än den underliggande marknaden, expandera marginaler, motivera högre värdering och helt enkelt göra att aktien går betydligt bättre än börsen som helhet.

Det sägs ofta att aktiemarknaden är effektiv och det stämmer alltså någorlunda in på börsen som helhet, men faktiskt inte för enskilda aktier. Det finns över 1,000 svenska börsnoterade aktier på de olika listorna och väldigt många är inte särskilt effektivt prissatta. Hälsovårdssektorn (som jag främst ägnar mig åt) har över 200 bolag och jag skulle vilja påstå att inte ens de största bolagen är särskilt effektivt prissatta.

Därmed: Seriös aktieanalys kan tillföra ett värde, även om det inte alltid blir rätt.

Aktier och börsen hänger ihop (och går ofta upp)

Aktier och börsen rör sig inte oberoende av varandra. Om börsen går riktigt dåligt är det få aktier som går bra och om börsen går väldigt bra är det färre som går dåligt.

Eftersom börsen tenderar att gå upp på lång sikt finn det en logik i att aktieanalytikernas riktkurser och rekommendationer är med positiva än negativa. Med lagom lång tidshorisont är det alltså inte så konstigt att analytikerna tenderar att vara mer positiva än negativa.

Således: Det är logiskt att analytiker tenderar att vara positiva.

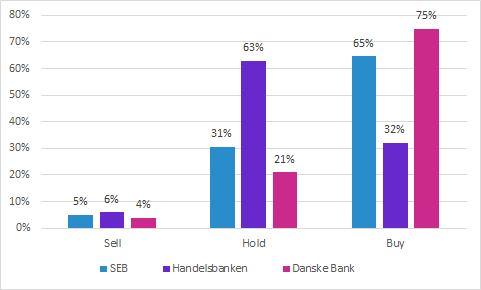

Banker: Köp 70% och sälj 5% av aktierna? 🤔

Det varierar naturligtvis över tid hur positiva analytiker är, men min erfarenhet (15-20 år) är att det alltid varit en kraftig övervikt åt det positiva hållet oavsett hur börsen har gått.

Tar vi en titt på hur det ser ut för tre banker just nu har de bara säljrekommendationer på 4-6% av aktierna. SEB och Danske tycker att 65% respektive 75% av aktierna är köpvärda.

Handelsbanken har färre köprekommendationer (32%), men har relativt nyligen inför ytterligare en rekommendationsstruktur där rating sätts i förhållande till marknaden. Enligt den ska 45% gå bättre än marknaden och 8% gå sämre än marknaden. 48% väntas gå som marknaden. Data från Handelsbanken är också från årsskiftet, medan de andra två är från mars-april.

Den här rekommendationsstrukturen med Buy (Köp), Hold (Behåll) och Sell (Sälj) är väldigt etablerad, även om det finns andra varianter.

Min personliga uppfattning är att det här är fullständigt idiotiskt och det är därför Murgata inte använder sig av den. Sedan finns det en del aktörer inom uppdragsanalys som inte har någon uppfattning om aktien. Det är om möjligt än mer idiotiskt om man låtsas skriva aktieanalyser. Men det kanske jag utvecklar någon annan gång. 😇

Intressekonflikt 1: Corporate finance och ECM

Analytikernas arbetsgivare (indirekt även analytikern) tjänar betydande belopp på exempelvis nyemissioner (riktade och företrädare). Pengarna kommer från bolaget och de väljer gärna en firma med en positiv analytiker. Dels för att relationen mellan bolaget och analytikern/banken tenderar att vara bättre då och dels för att det är enklare för banken att argumentera för att deras investerare ska investera i något som bankens analytiker tycker är köpvärt.

Det här gör att analytiker som analyserar bolag som har potential att göra betydande kapitalanskaffningar verkligen tänker sig för en extra gång innan man blir negativ till aktien.

Intressekonflikt 2: Mäkla aktier

När analytiker höjer upp till Köp har mäklarna ett slagkraftigt budskap till investerarna. Äger man inte aktien bör man överväga att köpa och äger man redan kanske man bör köpa mer?

När analytikern däremot sänker till Sälj kan man försöka få de som äger aktien att sälja aktien. Det kan så klart vara bra för att generera courtage, men samtidig är det personer som gillar bolaget/aktien som kanske ser att analytikern sänker kursen på grund av sin aktieanalys. Det blir ett helt annat motstånd att försöka övertyga någon som gillar aktien att man ska sälja den.

Men framför allt är det ju bara dem som äger som kan sälja. De som inte äger är fortsätter förmodligen att vara måttligt intresserade. En del kan blanka aktien, men den typen av aktörer är inte lika vanliga och förmodligen inte lika benägna att agera på rekommendationer eftersom de har en tydlig egen uppfattning.

Intressekonflikt 3: Marknadsföring av analytikern

Analytiker bör “sticka ut” och ha en tydlig uppfattning som gärna skiljer sig från andra analytikers. Det är bra om analytikern har en “portfölj” av bevakade bolag med olika rekommendationer för att enklare kommunicera vad förvaltarna bör ha just nu. Dessutom är det bra med en viss rörlighet utan att man för den sakens skull “trade:ar” med rekommendationerna.

Men fortfarande är det trist att gå ut till ägare som gillar bolaget och äger aktien och säga att de bör sälja bolaget, särskilt som aktien kanske går ner ett antal procent. Det blir ofta snarare så att förvaltaren inte håller med analytikern.

Och man säger ibland att mäklarna är analytikerns viktigaste kunder och säljrekommendationer kan vara kul en förmiddag, men sedan är det knepigare att mäkla aktier.

Intressekonflikt 4: Analytikern och bolaget

Relationen mellan analytiker och bolag underlättas ofta av att analytikern är positivt till bolaget/aktien. Analytikerns jobb underlättas av en god relation till bolaget och en del bolag kan ge bättre information till positiva analytiker. Inte nödvändigtvis som ett medvetet val, utan snarare för att det är mänskligt att ge bra service till någon man har en god relation till.

Det finns även rent monetära intressekonflikter förutom de som har med corporate finance att göra. Att göra en roadshow till exempelvis New York eller London uppskattas av lokala investerare och att ha bolaget på sådana resor kan ge betydande intäkter (tex för enskilda möten “one-on-ones”), stärka bankens ställning för nordiska aktier lokalt och göra att förvaltarna mäklar mer aktier hos banken (i det bolaget eller några andra).

Och som du kanske gissat - bolaget tenderar att åka till sådana ställen med en bank som har en positiv analytiker. Dels på grund av att relationen förmodligen är bättre, men också för att marknadsföring av bolaget underlättas av att den aktuella banken har analyser som argumenterar för att investerarna ska köpa aktien.

Intressekonflikt 5: Uppdragsanalys

När det är uppdragsanalys finns det så klart också en potentiell intressekonflikt som måste hanteras, men som i de andra fallen är det klart att relationen mellan bolaget och analytikern kan påverkas av analytikerns uppfattning av bolaget.

Murgatas uppfattning är att ett bolag som vill ha analys som tillför ett värde för investerare bör acceptera att värdet ligger i att investerarna gillar aktieanalyserna och har tilltro till analytikerna integritet.

Murgata inleder inte samarbeten med bolag som inte har förståelse för det och är beredd att avbryta samarbeten om det inte skulle fungera. Tyvärr finns det både aktörer inom uppdragsanalys och bolag som inte har förståelse för det och de bidrar tyvärr till att sänka trovärdigheten för alla.

Intressekonflikt 6: Upprörda privatpersoner

På sociala medier har det blivit allt vanligare att analytiker får stå till svars för negativa uppfattningar om bolag. Precis som med förvaltare så är de som delar den negativa uppfattningen inte aktieägare i bolaget och därmed kommer de helt enkelt fortsätta att vara likgiltigt inställda till bolaget.

De som däremot äger kan bli förbannade, särskilt om aktieanalys bidrar till att sänka aktien. Det finns åtskilliga exempel på att analytiker fått löpa gatlopp när de haft en negativ uppfattning om en aktie. Förutom drev på Twitter och andra ställen har det grävts i analytikers privatliv, det är vanligt att arbetsgivaren kontaktas, bolaget ombeds kommentera analytikerns analys med mera.

När folk har tagit alltför stora risker och det går åt fel håll vill en del ha någon annan att skylla på och då ligger analytiker nära tillhands. Är det någon vars tillvaro raserats och som inte är psykiskt stabil kan det bli farligt på riktigt. Här finns det förmodligen ett mörkertal, men det sägs att mordhot har förekommit.

Om det finns sådana risker kanske analytikern tycker att det är enklast att sätta Behåll istället för Sälj om det står och väger…

Sammanfattning och slutsatser

Börsen går upp på lång sikt, så det är inte så konstigt att analytiker är mer positiva än negativa till aktier.

Samtidigt är det ändå påfallande få Sälj-rekommendationer (ca 5%), men det finns många anledningar till det. Det handlar dels om ekonomiska incitament och dels om att allt blir så mycket enklare och roligare om man är positiv.

Samtidigt vill analytiker gärna ha rätt om aktien, men det vore önskvärt om fler vågade sticka ut hakan och sätta Sälj-rekommendationer när det är befogat.

Veckans pusselbitar

Tanken med de här små pusselbitarna är att de tillsammans kommer bygga ett stort och fint pussel. Men jag kommer inte inkludera några hörn- eller kantbitar. Det här pusslet kommer nämligen aldrig bli klart.

1. Veckans Läs-mellan-raderna

Analytiker måste bilda sig en egen uppfattning och inte bara lyssna på vad bolagen säger. Men en sak som är underskattad är att lyssna/läsa mellan raderna, att notera vad som utelämnas och analysera hur och varför de formulerar sig som de gör.

Ett bolag tvingas kommentera budrykten med pliktskyldiga formuleringar om att:

”Det pågår diskussioner, men att det inte har lagts något bud och kanske inte heller kommer läggas något bud.”

Bolaget ställer in alla presentationer under ca fyra veckor och när de till slut måste öppna munnen upprepas det föregående meddelandet, men deras jurister (som uppenbarligen fortfarande är inkopplade) har lagt till:

”Bolaget kommer skicka ut ett pressmeddelande när det är möjligt och det är i enlighet med tillämpliga lagar och regler”.

Analytikerns tolkning:

“Diskussionerna som pågick tidigare har fortsatt. Om de hade avslutats hade bolaget inte formulerat sig på det sättet i det andra läget. Att diskussionerna fortsätter trots att det har gått närmare en månad och kursen gått upp tyder på att det är seriösa diskussioner och att det dessutom skulle kunna vara flera tänkbara budgivare. Det andra uttalandet höjer sannolikheten för att det kommer läggas ett bud och dessutom att budet kommer vara rejält tilltaget".

2. Veckans Finanscitat

Veckans Finanscitat har sagts av många och tillskrivs bland annat Nat Friedman, VD för GitHub:

"Pessimists sound smart, optimists make money”

Det här citatet passar ganska bra in på veckans tema om att analytiker tenderar att vara optimistiska. Folk brukar föredra att lyssna på glada och positiva människor, även om det kan låta väldigt smart att dra fram de där argumenten som många andra missar. Men det gäller ju att man har rätt också.

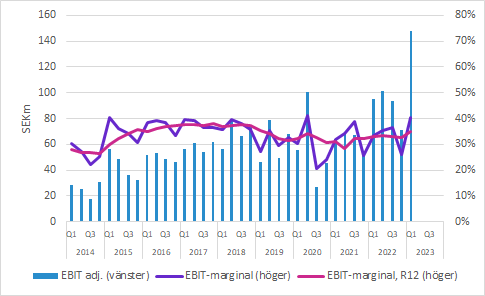

3. Veckans Graf

Veckans graf är klippt direkt ur min modell för Biogaia. Bolaget lämnade en omvänd vinstvarning och som jag skrev på Twitter brukar jag inte vara så lättimponerad när bolag släpper omvända vinstvarningar för att analytikerna ligger fel.

Men i det här fallet kan man inte klandra dem. När bolaget släpper den fullständiga rapporten ska det bli intressant att försöka förstå hur mycket av det här som var engångseffekter och framför allt att försöka bilda sig en uppfattning om hur staplarna till höger kommer bli. 🧐

4. Veckans Excelberäkning

Den här veckans tips är inte en beräkning, men däremot något jag använder väldigt ofta när jag jobbar med mina modeller.

Det är fånigt enkelt, men det är ändå väldigt många som inte känner till det. Faktiskt även aktieanalytiker. Men det här kommer förändra ditt liv. 🤓

Markera ett antal celler med siffor. Det kan vara flera rader och det spelar ingen roll om det är horisontellt eller vertikalt.

Sedan håller du nere Alt och trycker F1. Vips så kommer det fram en graf!

Perfekt när du har mycket siffror och vill se hur det ser ut rent grafiskt. Till exempel som i grafen ovan med försäljningen från Biogaia. Den har så klart formaterats ytterligare.

Självklart när man är van, men som så mycket annat är det inte medfödda kunskaper.

5. Veckans Film

Just nu (=inte för all framtid) släpper jag faktiskt en YouTube Short per dag!

Här kan du se exempel. De flesta kommer från längre filmer, så de är inte optimerade för att vara så här korta filmer. Men du hittar säkert en hel del intressanta infallsvinklar i en och annan ändå! 😊

👇

Prenumerera gärna på kanalen HÄR!

6. Veckans Värderingsinsikt

Det blir en enkel, men viktig variant den här veckan.

När man beräknar P/E-tal är det ju aktien pris (P) i täljaren och vinsten per aktie (E=EPS) i nämnaren. Och tänk då på att det alltid ska vara ett helt år. Det kan vara de fyra senaste kvartalet, de kommande fyra kvartalen, nästa helår eller något sådant.

Men om antalet aktier har förändrats är det inte bara att summera EPS för fyra kvartal, utan man bör summera nettovinsten och dividera med antalet aktier. Det är ju nämligen inte samma nämnare om antalet har förändrats.

Men hur många aktier ska man räkna med då? Det tar jag upp i nästa vecka, för man kan nämligen betrakta det på olika sätt. 😉

7. Veckans Tweet

Substack tidigare så fina Kriget mellan Twitter och Substack fortsätter, så man kan inte infoga Tweets lika elegant lägre.

Men när “CoeusCap” på Twitter hyllade hedgefonden Alcur lyfte någon fram en förvaltare, men jag kompletterade med min käre vän som förvaltat den sedan starten 2007.

Coesus letade efter podd/bok/post-it från honom och eftersom jag vet att han inte ser något egenintresse av att stå i rampljuset skrev jag att han kunde skriva en post-it och ta kort på den.

Sagt och gjort och han svarade med något på latin som ungefär betyder “att vara utan att synas”.

Länk till Tweet (och tråden)

👇

https://twitter.com/johanklevby/status/1650515342299475974?s=20

För övrigt…

…har väldigt många bolag rapporterat redan nu

Av Murgatas 23 kvalitetsbolag i Hälsovårdssektorn rapporterade tre förra veckan och hela elva boleg den här veckan. Den kommande veckan rapporterar fem bolag och därefter återstår alltså bara fyra.

…passar jag på att önska ett Gott Nytt År!

Idag avslutas nämligen de brutna räkenskapsåren för bolag som Elekta, Sectra och Scandidos. Elekta blir först av dem att rapportera Q4 (25 maj). Till alla er andra vill jag passa på att önska en både glad och trevlig Valborg!

Med vänlig hälsning

Björn Olander

Murgata Equity Research

Mer om mig: About-sidan

Murgata på andra ställen: Länkar